برچسب ها

نفع بلندمدت بازار سرمایه از «تامین مالی با اوراق» بررسی شد

آشتی بورس و بازار بدهی

عصر بازار- بازار سهام در روزهای اخیر رشد مناسبی را به ثبت رسانده است. در روز گذشته نیز شاخص کل بورس به میزان ۳۳/ ۲درصد رشد کرد. اینطور که به نظر میرسد فعالان بازار سهام در شرایطی شاهد رشد قیمتها در بازار مذکور هستند که در بازار بدهی بازده موثر در بسیاری از اوراق بیش از ۳۲ تا ۳۳درصد است.

نسخه قابل چاپ

دوشنبه ۱۹ دی ۱۴۰۱ - ۰۸:۵۰:۰۰

به گزارش پایگاه خبری «عصر بازار» به نقل از دنیای اقتصاد، همین امر نشان میدهد که در شرایط بهبود انتظارات در بازار سهام میتوان در هر شرایطی به رونق بازار یاد شده خوشبین بود. با این حال نکته مهمتر آن است که حتی در شرایطی که انتظارات تورمی دست بالا را در تصمیمگیری سرمایهگذاران نداشته باشد باز هم بازار سهام میتواند با توسعه بازار بدهی به رشد خود ادامه دهد. بررسیها حکایت از آن دارد که بازار بدهی ایران درصورت افزایش و بهبود وضعیت تامین مالی شرکتی میتواند در بلندمدت با توسعه فعالیت شرکتها به سودآوری واقعی در اقتصاد بینجامد؛ موضوعی که خود را در افزایش قیمت سهام شرکتها نشان خواهد داد. البته باید توجه داشت که عنصر مهم در رسیدن به هدف مذکور افزایش مقبولیت بازار بدهی در میان مردم است، تا این بازار نیز بتواند همچون بازار سهام در میان مردم طرفدار پیدا کند.

بازار بدهی نقش مهمی در توسعه اقتصاد کشورها دارد چراکه سیاستگذاران پولی در بیشتر کشورهای جهان این روزها از این بازار برای کنترل متغیرهای پولی و در نتیجه سیاستگذاری در اینخصوص بهره میبرند، با اینحال در حوزه تامینمالی شرکتی نیز این بازار بسیار کارآ عمل میکند؛ این در حالی است که بازار نوظهور بدهی در ایران طی سالهای گذشته نتوانسته در اینخصوص عملکردی موثر داشته باشد. این بازار به سبب آنکه نرخ بهره در آن مشخص میشود در سالهای اخیر بهخصوص از میانه سال99 چندان از سوی فعالان بازار سهام با دیده خوشبینی نگریسته نشدهاست، با اینحال بررسیها در کشورهای متعدد حکایت دارد که بازار مذکور میتواند برای توسعه فعالیت شرکتها و افزایش سودآوری آنها مفید باشد. اینطور که بهنظر میرسد بازار سرمایه ایران نیز میتواند در بلندمدت از مسیر توسعه بازار بدهی به افزایش سودآوری در بازار سهام کمک کند.

بدهی از اوراق تا بازار

پس از انقلاب 1357، یکی از حوزههای موردتوجه مردم و سیاسیون، اقتصاد بود. در حوزه اقتصاد نیز به دلیل غالببودن وجوه اسلامی بر دیدگاههای اندیشمندان، حساسیت شدیدی در رابطه با متغیر نرخ سود بهوجود آمد که عمدتا تحتتاثیر حرمت پدیده ربا در اسلام بود. در حقیقت، بسیاری از چهرههای شاخص انقلابی بر این موضوع تاکید داشتند که سازوکارهای اقتصادی باید بهگونهای بازتعریف شوند که در هیچیک از ابعاد خرد و کلان اقتصادی شک و شبههای در رابطه با ربویبودن معاملات وجود نداشته باشد. این موضوع سبب شد بازارهای پولی و مالی بیش از 4 دهه اخیر دستخوش تحولات جدی شوند. تصویب قانون عملیات بانکی بدونربا، ایجاد تحولات در بازار سرمایه، حذف اوراق قرضه و جایگزینی آن با اوراق مشارکت و غیره نیز در همین راستا بودند. تبادل افکار میان اندیشمندان داخلی و ورود نگاههای نوین و تخصصی اقتصادی و مالی به فقه اسلامی در کنار استفاده از ظرفیتهای مغفول قراردادهای مشارکتی و مبادلهای در اسلام، سبب شد رفتهرفته سازوکارهایی برای بازتعریف نرخ سود بر اساس دیدگاههای اسلامی شکل گیرد، بنابراین این دیدگاه غالب در دهههای آغازین پس از انقلاب که هر نوع روش تامینمالی که در آن سود (مخصوصا سود ثابت) تعیین میشد را با دیده شک نسبت به ربویبودن آن مینگریستند، رفتهرفته جای خود را به دیدگاههای بازتر بهلحاظ فقهی داد که میتوان با لحاظ معیارهای اسلامی نیز قراردادهای تامینمالی را بهگونهای طراحی کرد که ربوی نباشند و در عینحال در آنها بسته به نوع قرارداد (مشارکتی یا مبادلهای بودن)، نرخ سود متغیر یا ثابت نیز دریافت کرد. در حقیقت بر مبنای دیدگاه فقهی اسلامی، در عین حرمت ربا، اما بیع حلال است. بسیاری از عقود مبادلهای با نرخ سود ثابت نیز بر پایه همین اعتقاد به حلیت بیع توسعه داده شدهاند. در همین راستا، یکی از آخرین بازارهایی که طی سالهای اخیر از این موضوع تاثیر پذیرفته و رشد قابلتوجهی نیز داشته، بازار بدهی است. در رابطه با بازار بدهی، اساسا میتوان ادعا کرد تا پیش از سال1394 و انتشار نخستین گروه از اسناد خزانه اسلامی، در ایران بازار بدهی واقعی وجود نداشت. البته باید توجه کرد که انتشار اوراقبدهی متفاوت از وجود داشتن بازار بدهی است. سابقه انتشار اوراقبدهی در اقتصاد ایران پس از انقلاب عمری بیشتر از اینها دارد و پیش از تشکیل بازار بدهی، دستگاههای اجرایی با توسل به انتشار انواع اوراق مشارکت، اجاره، وقف و غیره اقدام به تامینمالی پروژههای خود کرده بودند، اما اینکه دارندگان اوراق بتوانند آنها را در بازار جداگانهای وارد معاملات ثانویه کنند، اتفاق جدیدی بود که بهطور جدی پس از انتشار اسناد خزانه اسلامی در سال1394 رخداد.

دستاوردهای بازار بدهی برای اقتصاد ایران

اکنون، پس از گذشت بیش از 7 سالاز انتشار اسناد خزانه اسلامی، بازار بدهی در ایران هم از حیث تنوع ابزارها و هم از حیث ارزش، توسعه قابلتوجهی یافتهاست. در حالحاضر انواع اسناد خزانه اسلامی و اوراقبدهی شرکتی و دولتی، در حال معامله در بازار ثانویه هستند.

گسترش بازار بدهی در ایران طی سالهای اخیر، همچنین باعثشده آثار جانبی مثبتی نیز برای برخی دستگاههای اجرایی دیگر نظیر بانکمرکزی و سازمان برنامه و بودجه پدید آید. یکی از بزرگترین دستاوردهای بازار بدهی برای بانکمرکزی، امکانپذیرکردن اجرای عملیات بازار باز اسلامی است. درحقیقت تا پیش از عمقیافتن بازار اوراقبدهی در ایران، به لحاظ فقهی و اسلامی بانکمرکزی با محدودیتهای جدی برای انجام عملیات بازار باز روبهرو بود، اما طی سه سالاخیر بانکمرکزی توانسته از طریق ظرفیت حراج اوراق مالی اسلامی و توسل به قراردادهای بازخرید (ریپو) و بازخرید معکوس (ریپو معکوس) قدرت مانور خود در زمینه مدیریت نقدینگی را بهبود بخشد. از سوی دیگر، عمق یافتن بازار بدهی سببشده طی سالهای اخیر یکی از منابع مهم دولت برای ترازکردن بودجههای سنواتی خود، درنظر گرفتن ردیفهای مشخص برای واگذاری داراییهای مالی یا همان اوراقبدهی باشد. اهمیت این موضوع بهویژه در سالهای پس از خروج آمریکا از برجام و کاهش درآمدهای نفتی ایران، بیشازپیش، عیان شد.

مسیر آتی بازار بدهی و پرسش مهم پیشروی آن

بازار بدهی ایران نیز همانند بازار سهام دارای بازیگران دولتی و خصوصی است. در سمت عرضه بازار بدهی، چنانکه در ادامه توضیح داده خواهد شد، بازیگر اصلی دولت است و در سمت تقاضا نیز عمدتا اشخاص حقوقی قرار دارند.

سوالی که در اینجا پدید میآید این است که چه راهکارهایی سبب خواهند شد در ادامه مسیر فعالیت بازار بدهی در ایران شاهد اقبال بیشتر مردم عادی و بخشخصوصی نیز به این بازار باشیم. برای پاسخ به این پرسش ابتدا نیاز داریم آگاهی مختصری از وضعیت بازار بدهی ایران پیدا کنیم و سپس راهکارهای اقبال بیشتر مردم عادی و بخشخصوصی را نسبت به آن بررسی کنیم.

مروری بر وضعیت بازار بدهی ایران با استفاده از آمار و ارقام

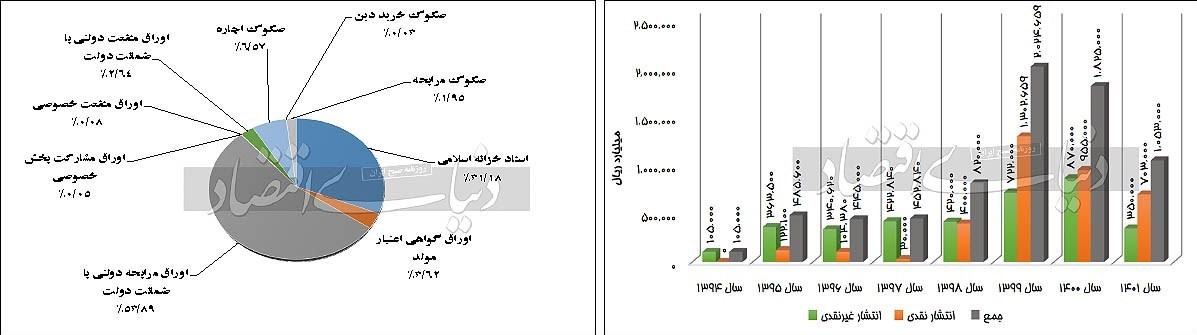

در نموداری که مرکز مدیریت بدهیهای عمومی و روابط مالی دولت وابسته به وزارت امور اقتصادی و دارایی در گزارش تاریخ 10 دی 1401 خود منتشر کرده، روند روبهرشد انتشار اوراق مالی اسلامی با تضمین دولت از سال1394 به بعد آورده شدهاست. همانطور که ملاحظه میشود، ارزش اوراق مالی اسلامی منتشره با تضمین دولت از 10.500میلیاردتومان در سال1394 به بیش از 202هزارمیلیاردتومان در نقطه اوج خود در سال1399 رسیده است. از سوی دیگر، مطابق آمار منتشرشده در فرابورس ارزش بازار اوراق مالی اسلامی منتشرشده در تاریخ 14 دی 1401 بالغ بر 379هزار میلیاردتومان است. در نموداری که برگرفته از دادههای فرابورس است، اوراقبدهی منتشره در ایران بهتفکیک نوع آنها مشخص شدهاست. همانطور که ملاحظه میشود، بیشترین سهم از اوراقبدهی منتشرشده متعلق به اوراق مرابحه دولتی با ضمانت دولت با 9/ 53درصد است، پس از آن اسناد خزانه اسلامی با 2/ 31درصد و سایر اوراقبدهی منتشرشده نیز مجموعا با 9/ 14درصد در رتبههای بعدی قرار گرفتهاند. نکته قابلتأمل در نمودار فوق، سهم ناچیز (13/ 0درصد) مجموع اوراق منتشره بخشخصوصی (شامل اوراق منفعت و اوراق مشارکت) از کل بازار بدهی ایران است و درنتیجه میتوان بازار اوراقبدهی ایران را از لحاظ عرضهکننده اولیه اوراق، بازاری کاملا دولتی دانست. در سمت تقاضا نیز دارندگان اوراقبدهی عمدتا شامل بانکها، شرکتهای بیمه، صندوقهای سرمایهگذاری و شرکتها و سازمانهای دولتی هستند. از حیث بازده، از ابتدای سال1397 تاکنون میانگین نرخ بازده اوراق درآمد ثابت در ایران در بازه 41/ 18 (در تاریخ 4 تیر 1399) تا 78/ 24درصد (در تاریخ 9 مهر 1397) قرار داشته است.

بازار بدهی؛ چالشها و فرصتها

همانطور که در مقاله دیگری با عنوان «فاکتور «انتظارات» در معادله سرمایهگذاری» به قلم نگارنده حاضر در روزنامه دنیایاقتصاد» مورخ 3 دی 1401 نوشته شد، بهزعم عامه مردم هرنوع سرمایهگذاری که پرداخت سود با درصد مشخصی را تضمین کند (فارغ از نرخ آن)، بدونریسک تلقی میشود. از این حیث، اوراقبدهی همواره یکی از رقبای جدی سپردههای بانکی مدتدار محسوب میشوند. درعینحال، نکته دیگری که باید به آن توجه کرد، این است که اقتصاد ایران اقتصاد بانکمحور محسوب میشود؛ به این معنا که شرکتها عموما زمانیکه نیازمند تامین نقدینگی موردنیاز برای فعالیتها و پروژههای خود هستند، به اخذ تسهیلات بانکی روی میآورند، درحالیکه یکی از راههای بدیل تامینمالی دربرابر تسهیلات بانکی، استفاده از ظرفیت انتشار اوراقبدهی شرکتی است. بنابراین، رونق بازار بدهی در ایران را میتوان از دو حیث رونق آن در زمینه اقبال مردم عادی به خرید اوراقبدهی و همچنین اقبال شرکتها به استفاده از ظرفیت آن جهت تامینمالی موردبررسی قرار داد.

در ادامه هریک از این جنبهها بهتفکیک شرح داده خواهند شد. در مورد نخست، یعنی اقبال مردم عادی به خرید اوراقبدهی، باید به این نکته توجه کرد که در مقایسه با بازار سهام، میزان نقدشوندگی و حجم معاملات در بازار بدهی بسیار پایینتر است، بنابراین، این موضوع از جذابیت خرید مستقیم اوراقبدهی برای مردم عادی میکاهد، اما باید این نکته را نیز درنظر گرفت که لزومی ندارد ورود مردم عادی به بازار بدهی بهصورت مستقیم باشد، بلکه شاید حتی ارجحیت با فرآیندی باشد که از کانال صندوقهای سرمایهگذاری و شرکتهای بیمه رخ دهد. چنانچه اقبال مردم عادی به سپردن وجوه خود در صندوقهای سرمایهگذاری (بهویژه صندوقهای سرمایهگذاری با درآمد ثابت) و همچنین شرکتهای بیمه (بهویژه در زمینه بیمههای زندگی و پسانداز) بیشتر شود، آنگاه ظرفیت ورود این شرکتها به بازار بدهی افزایش خواهد یافت و در نتیجه معاملات آن رونق گرفته و نقدشوندگی دربازار ایران بیشتر خواهد شد.

مورد دیگری که میتواند تاثیر مثبتی بر افزایش تقاضای خرید اوراقبدهی داشته باشد، امکان استفاده از این دارایی برای اشخاص حقیقی و شرکتها بهعنوان وثیقه جهت اخذ تسهیلات از بانکهاست. در مورد دوم، یعنی اقبال شرکتها به استفاده از ظرفیت بازار بدهی برای تامینمالی نیز تاکنون تلاشهای خوبی انجامشده که ازجمله آنها میتوان به مقرراتگذاری و تسهیل شرایط انتشار اوراق در قالب بیمه سهام یا تامینمالی پروژههای شرکتها اشاره کرد. از این لحاظ، میتوان رونق عرضه اوراقبدهی شرکتی را در گرو رونق بازار سهام نیز درنظر گرفت، چراکه عموما شرایط شرکتهای حاضر در بازار سرمایه (بهویژه بورس و بازارهای اول و دوم فرابورس) برای انتشار اوراقبدهی مساعدتر از سایر شرکتهاست و بهدلیل شفافیت اطلاعاتی بیشتر آنها و همچنین نظارت سازمان بورس، شرکت فرابورس و موسسههای حسابرسی بر عملکرد آنها، ریسک عملیات آنها نیز از نظر سرمایهگذاران کمتر است، بنابراین با افزایش عرضههای اولیه و پذیرش بیشتر شرکتها در بازارهای مذکور، توان بالقوه آنها در استفاده از ظرفیت تامینمالی از طریق اوراقبدهی نیز افزایش خواهد یافت.

از اینرو بهنظر میرسد که برخلاف تفکر غالب در شرایط فعلی بازار بدهی نهتنها با بازار سهام تضاد منافع جدی ندارد بلکه اگر فرض را بر چشمانداز بلندمدت بگذاریم میتواند مزایای زیادی برای رشد توسعه فعالیت شرکتها داشته باشد؛ رشدی که در صورت تداوم حتما در قیمت سهام نیز نمایان خواهد شد و میتواند مسیر بازار سهام را از تورم به شکلی کاملا موثر جدا کند

مطالب مرتبط

- بازارگردانی در اختیار بورس و فرابورس قرار گرفت

- معافیت بورس از مالیات بر عایدی سرمایه

- بورس به مدار برگشت؟

- برگزاری کارگاه آموزشی «استانداردهای بین المللی افشای پایداری»

- نقش بازار سرمایه در تامین مالی تولید، ویژه است

- سهامداران هیجانی خرید و فروش نکنند

- نبض بازار زیر سایه سیاست

- بازار سرمایه، رکن مهم نظام اقتصادی کشور است

- بازار سرمایه بهترین محل برای سرمایهگذاریها و حضور گسترده مردم

- بازار سرمایه مسیر جهش تولید را هموارتر میکند

پربازدیدترین های ۲ روز گذشته

پربازدیدترین های هفته

آخرین اخبار

بیش از ۲۲۰۰ میلیارد سود توسط ۹ ناشر پرداخت شد

بازارگردانی در اختیار بورس و فرابورس قرار گرفت

قدرت اقتصادی چین به شک افتاد

پای نفت برای صعود قیمت بسته میشود

جنس متفاوت رشد بورس

فقدان پول در بورس

ورود صندوق ملی مسکن به بازار خرید سیمان از طریق بورس

معافیتهای مالیاتی بازار سرمایه نباید برداشته شود

۷۰۹ هزار تن محصولات زنجیره سنگ آهن در سبد خریداران بورس کالا

افت ۹۰۰ هزار تومانی قیمت سکه در آغاز هفته

معامله ۳ میلیون و ۲۸۴ هزار تن محصول در بورس کالا

فرانسه از فهرست ۱۰ اقتصاد برتر جهان حذف میشود

دهقانی: ارز ترجیحی به واردات تجهیزات پزشکی قطعاً اشتباه است

سبز پوشی شاخص کل بورس در ابتدای هفته

جایگاه کرادفاندینگها در جذب سرمایههای سرگردان