برچسب ها

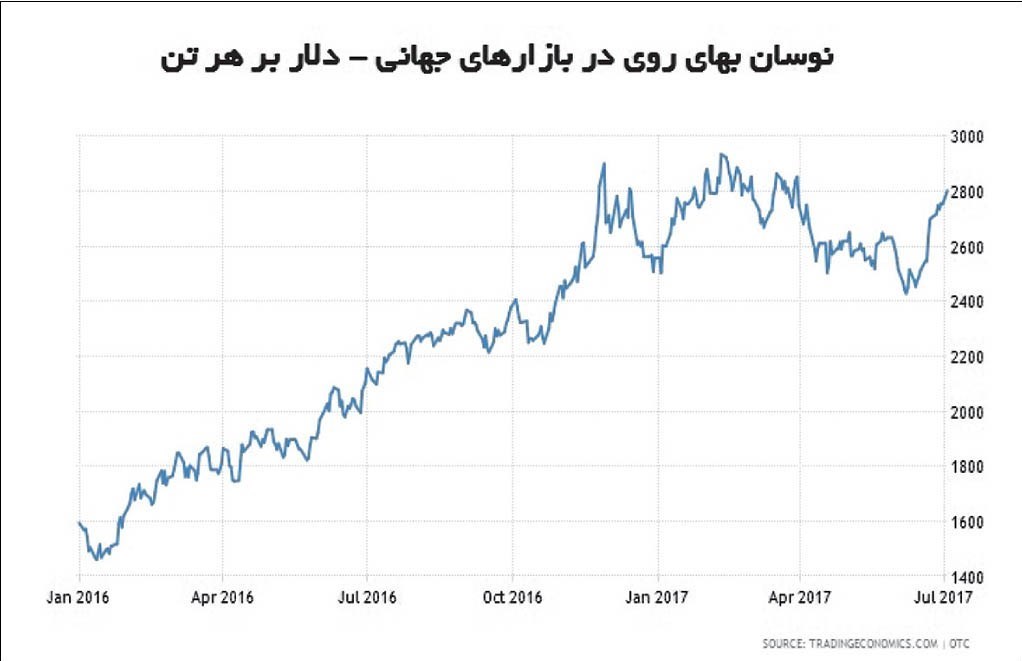

رکورد قیمتی ۲۸۰۰ دلاری روی در بازارهای جهانی دوباره شکسته شد؛

لیدر بازار فلزات اساسی

عصر بازار- نوسان بهای روی در روزهای اخیر را میتوان یکی از مهمترین رخدادها در بازارهای جهانی به شمار آورد زیرا نشان داد بازارهای کالایی هنوز هم مستعد جهشهای قیمتی هیجانی هستند و همچنین پذیرش بهای روی بهعنوان یکی از لیدرهای قیمتی در بازارهای جهانی میتواند سیگنالی امیدوارکننده را به سایر بازارها مخابره کند.

نسخه قابل چاپ

پنجشنبه ۱۵ تير ۱۳۹۶ - ۰۹:۵۲:۰۰

به گزارش پایگاه خبری «عصر بازار» به نقل از دنیای اقتصاد، حال در شرایطی که روی پس از ثبت رکورد قیمتی بالاتر از 2800 دلار گویی میل به تعدیل و تثبیت پیدا کرده میتوان با آرامش بیشتری درخصوص دورنمای پیش روی بهای این فلز صحبت کرد. نگاهی به متون خبری این بازار نشان میدهد که اغلب از کسری عرضه روی در بازارهای جهانی سخن میگویند هرچند که آغاز به کار چند معدن جدید و حتی رشد حجم تولید از برخی معادن با عمر متوسط و کم خودسیگنالی حمایتی از این بازار تلقی میشود. این در حالی است که هنوز هم معادن قدیمی بخش اعظم تولید در جهان را به خود اختصاص داده و استحصال روی از قراضه نیز اهمیت چندانی ندارد. همین مطلب نشان میدهد که هنوز ذات عرضه در بازار روی به نسبت گذشته تغییری نداشته و هنوز هم با کمبود نسبی عرضه روبهرو هستیم؛ هرچند که افزایش هزینه تولید با عمیق تر شدن معادن و همچنین کاهش عیار و افت روزشمار تولید در معادن بزرگ نیز همگام خواهد بود.

در هر حال خوشبینی به افزایش عرضه از معادن جدید وجود دارد اما این نکته که حجم عرضههای موجود و عرضه این کالا در آینده کوتاهمدت تا میان مدت کفاف تقاضای رو به رشد فعلی را خواهد داد یا نه نکته مهم دیگری است که شاید پاسخ به آن در شرایط فعلی دشوار باشد؛ اگرچه غالب پاسخها به این سوال از عدم کفاف عرضه کل برای تقاضای کل در جهان خبر میدهد که خروجی آن قطعا رشد قیمتها خواهد بود. نگاهی به تحلیلهای مختلف نشان میدهد که موسسات تحقیقاتی از کسری 250 تا 650 هزار تنی روی در بازارهای جهانی خبر میدهند، اما نمیتوان درخصوص این برآوردها اظهارنظرهایی قطعی داشت زیرا شرایط محاسبات و نتایج آنها با یکدیگر در تضادی جدی قرار دارد ولی همه بر وجود کسری عرضه به نسبت تقاضا در بازار روی جهانی اتفاق نظر داشته و دارند.

برتری تقاضا بر عرضه اگرچه خود دلیلی قاطع بر رشد قیمتها است ولی به شواهدی متقن نیاز دارد که شاید کمتر موسسه تحقیقاتی توان آن را بهصورت کامل و جامع داشته باشد، ولی این روند را میتوان در نوسان موجود انبارها جستوجو کرد. بازار بورس لندن بهعنوان فراگیرترین بازار معاملاتی فلزات پایه در جهان مدتی است که با کاهش محسوس موجودی انبارها روبهرو شده که این وضعیت هنوز هم ادامه دارد حتی رکورد روی بالای 2800 دلاری هم نتوانست آن را متوقف سازد. نگاهی به موجودی انبارها نشان میدهد که موجودی فعلی ذخایر در بورس فلزات لندن به کمترین حد از سال 2009 تاکنون کاهش پیدا کرده و این روند نزولی همچنان ادامه دارد. آخرین آمارها نشان میدهند که موجودی ذخایر LME حدود 298 هزار تن بوده که از بیشترین حد آن در سالهای اخیر یعنی بیش از یک میلیون و 200 هزار تن، به یک چهارم کاهش یافته است. همین موارد در کنار ادامه روند کاهشی قیمتها نشان از ادامه رشد قیمتی داشته ولی این تنها یک احتمال است. این در حالی است که در سال 2007 و قیمتهایی بیش از 4500 دلار در هر تن، شاهد کاهش موجودی انبارها به کمتر از 11 هزار تن بودیم. این نکته نیز اهمیت بسزایی دارد که در ماه فوریه و قیمتهایی نزدیک به 2900 دلار در هر تن، موجودی انبارها بیش از 380 هزار تن بوده یعنی مقایسه شرایط فعلی با رکورد قیمتی سالهای اخیر ( فوریه 2017) نشان میدهد که بهای روی از پتانسیل رشد قیمتی جدیدی برخوردار است. در سال جاری در بورس فلزات لندن شاهد کاهش 30 درصدی موجودی انبارها هستیم ولی در بورس آتی شانگهای این رقم از کاهش 60 درصدی حکایت دارد که در نهایت موجودی انبارهای روی در این بازار را به 65 هزار تن تقلیل داده است. رشد تحرک صنعتی در چین، بهبود بازار فولاد در جهان بهعنوان مهمترین بازار مصرف روی با محوریت تولید ورقهای گالوانیزه و خوشبینی به بهبود بیشتر این بازار، فرارسیدن زمان بارش بارانهای موسمی در شرق آسیا و دشواریهای استخراج از معادن و وجود جو خوشبینی به رشد قیمتها را میتوان از دلایلی برشمرد که تاکنون به افزایش بهای فلز روی منجر شده و میتواند باز هم به رشد بهای این کالا کمک کند. به عبارت ساده تر سیگنالهای موجود از افزایش بیشتر قیمت روی خبر میدهد ولی این موارد تمام ماجرا نیست.

در هفتههای اخیر شاهد جهش اعجاب آور بهای روی بودیم که موجب شد این کالا از اعدادی نزدیک به 2400 دلار به بیش از 2800 دلار در هر تن ترقی کند. همین سیگنال موجب خروج بسیاری از سرمایهگذاران خواهد شد یعنی برای حفظ سود جذاب فعلی اقدام به فروش خواهند کرد. رخدادی که در روزهای اخیر به صراحت قابل رهگیری است و به تعدیل و تثبیت قیمتها منجر شده است. همین ویژگی خود باعث خواهد شد تا پتانسیل رشد قیمتها در کوتاه مدت محدود شود. از سوی دیگر در هفتههای اخیر شاهد بودیم که بخش سرمایهگذاری در برخی بانکها به سمت خرید محصولات کالایی گرایش پیدا کرده تا جایی که اقدام به خرید و سرمایهگذاری کرده و کالاهای بسیاری را بهصورت نقدی (فیزیکی و قبض انبار) خریداری کردهاند. این نکته هرچند که از نگاه بسیاری از تحلیلگران مغفول مانده ولی موتور محرک اصلی رشد قیمتها محسوب شد اما واقعیتهای خرید سرمایهگذاری و تجربههای پیشین نشان داده است که نمیتوان بر این قبیل خریدها حسابی جدی باز کرد زیرا به هر دلیلی اقدام به فروش کرده یا با هر سیگنالی حجم خرید خود را افزایش میدهند که میتواند روند کلی در بازار را تغییر داده یا آن را مخدوش سازد. با توجه به این واقعیت، در نگاه اول تحلیل بازار روی برای بررسی قیمتهای آینده در کوتاه مدت غیرممکن خواهد بود مگر آنکه بتوان فکر تصمیم سازان برخی از بانکهای بزرگ را مورد توجه قرار داد که از یک سو خطرناک و از سوی دیگر غیرقابل اعتماد است. بهعنوان مثال مک کواری گزارش داده که کسری روی در بازارهای جهانی به 650 هزار تن افزایش خواهد یافت یعنی این مؤسسه شاید نیم نگاهی به خرید و انبارداری روی داشته بنابراین تمایلی به فروش نخواهد داشت. حال در شرایطی که موجودی انبارها به شدت در مسیر کاهش قرار داشته و بخش بزرگی از همین ذخایر بهعنوان وثیقه و البته به دلایل دیگر بلوکه شدهاند، فاصله چندانی نمانده تا روی حتی در بازارهای محلی نایاب شود. این موارد نیز پتانسیل رشد قیمتها را فراهم میکند ولی دقیقا عکس این مطلب نیز ممکن است؛ یعنی وامهای نکول شده با پشتوانه این منابع برای بانکها میتواند ارزشی برابر با ذخیره موجود داشته باشد بنابراین فروش این منابع در بازارهای جهانی جذاب خواهد بود. به عبارت ساده تر ذخایر روی پشتوانه وامهایی بوده که بازپرداخت نشده بنابراین بانکهای جهانی با رشد قیمتها به سرعت اقدام به فروش میکنند تا داراییهای سمی یا مشکوکالوصول خود را به پول نقد تبدیل کنند بنابراین عرضه روی ممکن است افزایش یابد. این شرایط هرچند باز هم به کاهش موجودی انبارها منجر میشود ولی پتانسیلی برای کاهش قیمتها نیز به شمار میرود. با توجه به تمامی این موارد دورنمای کوتاه مدت بهای روی بسیار شکننده است ولی پتانسیل ریزش شدید قیمتها نیز تقریباً وجود ندارد. پس از گذار از این فاز میتوان به رشد مجدد قیمتها خوش بین بود اگرچه بهای 3 هزار دلاری در این شرایط چندان هم دور از ذهن نیست ولی زمان آن هنوز فرا نرسیده است.

پربازدیدترین های ۲ روز گذشته

پربازدیدترین های هفته

آخرین اخبار

ایفای نقش مهم بازار سرمایه در تحقق جهش تولید

واردات قهوه ۷۵ درصد افزایش یافت

ایجاد دبیرخانه دائمی اجلاس همکاریهای اقتصادی ایران و آفریقا

برترینهای هفته در بورس کالا را بشناسید

هشدار درباره نفت ۱۰۰ دلاری و تورم جهانی

۲۸۳ هزار تن محصول در تالار صادراتی معامله شد

دو کارگزاری جدیدالتاسیس مجوز فعالیت دریافت کردند

قیمت جهانی طلا افزایش یافت

چرا آموزش مهارت به کارگران ضرورت دارد؟

۵۰۰۰میلیارد ریال نقدینگی به بورس انرژی تزریق شد

قیمت جهانی نفت افزایش یافت

کاهش قیمت بیت کوین تا ۶۳ هزار دلار

پیامدهای تعطیل شدن روز پنجشنبه

ارز روسیه پیشتاز شد

جهش تولید در گرو مشارکت مردم