برچسب ها

بررسی روند حرکتی سنگآهن و چشمانداز آن در سال ۲۰۱۷ ؛

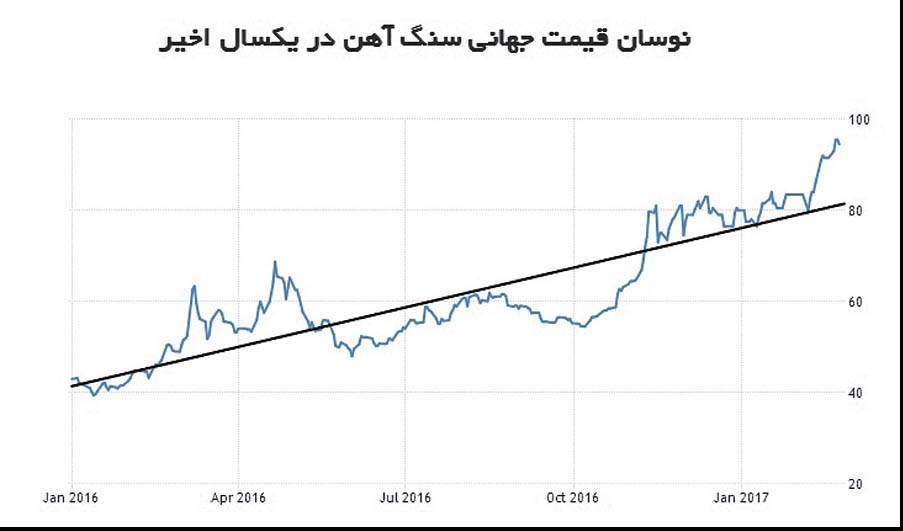

سنگآهن در رکورد ۳۰ ماهه

عصر بازار- در روزهای اخیر قیمت سنگآهن به بیش از ۹۵ دلار رسیده که بالاترین حد در ۳۰ ماه اخیر است؛ هرچند که در اواخر فعالیت بازار بازهم یک گام به عقب را در این بازار شاهد هستیم. بسیاری معتقد هستند که این نرخ با واقعیتهای بازار همخوانی ندارد که اظهارنظر درستی است، ولی دورنمای قیمتها به بررسیهای عمیقتری نیاز دارد.

نسخه قابل چاپ

شنبه ۰۷ اسفند ۱۳۹۵ - ۰۸:۳۳:۰۰

به گزارش پایگاه خبری «عصربازار» به نقل از دنیای اقتصاد، بازار سنگآهن سال 2016 را با موفقیتهای بزرگی پشتسر گذاشت تا جایی که در خلال این سال 80 درصد رشد قیمتی را تجربه کرد ولی این رشد از ابتدای 2016 تاکنون به 96 درصد بالغ شده است. تقاضای سنگآهن چین در این دوره زمانی فراتر از انتظار ظاهر شد و بستههای حمایتی دولتی در کنار عقبنشینی معادن این کشور و رشد بهای نفتخام موجب شد تا سفتهبازی موتورمحرک این بازار قلمداد شده و این جهش نرخ را در نهایت رقم بزند. کمتر تحلیلگری این رشد قیمتها را تخمین زده زیرا شواهد پیشین با وضعیت فعلی و دقیقتر، هفتههای گذشته در تضادی جدی قرار دارد.

بسته شدن واحدهای قدیمی فولاد در چین جدی شده و مخصوصا آن بخش از واحدهایی که در مناطق شمالی و یا مرکزی این کشور فعال بودند، سنگآهن مورد نیاز خود را از منابع داخلی تامین کرده و غالبا از تکنولوژیهای ضعیفی استفاده میکنند که این امر موجب شد در این کشور و در اقصینقاط جهان، میل به استفاده از سنگآهن پرعیار وارداتی افزایش یابد. همین امر در کنار سفتهبازیهای گسترده در بازارهای فولاد و سنگآهن شرایط جدیدی را ایجاد کرد که بازار سنگآهن تا چند قدمی 100 دلاری شدن نیز پیش برود؛ هرچند که یک عقبنشینی مقطعی را هم شاهد بودیم. نگاهی به آمارهای واردات سنگآهن چین در سال 2016 نشان میدهد که رکورد واردات یک میلیارد تن شکسته شده و ممکن است این رقم در سالجاری نیز محقق شده و حتی افزایش یابد. از سوی دیگر شاهد هستیم که قیمتهای بالای فعلی بسیاری از معادن کوچک و متوسط را هم فعال کرده و میتواند حجم عرضهها را بازهم افزایش دهد. این رویکرد پیشرو نگرانیهای بزرگی را ایجاد کرده تا جایی که در روزهای اخیر غالب فعالان برجسته بازار از بازگشت احتمالی قیمتها صحبت کردهاند. این در حالی است که بازهم قیمتهای پیشرو را بالاتر از 70 دلار در هر تن پیشبینی میکنند.

بهنظر میرسد باید چهره جدیدی از بازار سنگآهن را از این پس متصور شد که فضای اصلی را محمولههای وارداتی اشغال کردهاند و در بازار چین بهعنوان قطب قیمتگذاری این کالا، فضای محمولههای داخلی را باید محدودتر از قبل درنظر گرفت. این در حالی است که راندمان بالاتر تولید از محمولههای وارداتی بازهم موجب خواهد شد جذابیت سنگآهن استرالیا و برزیل بر تولیدات چین مخصوصا در مناطق شرقی و ساحلی برتری داشته باشد. همین ویژگی موجب میشود تا شاهد سقوط قیمتها در بازار سنگآهن نباشیم، هرچند که تعدیل قیمتها و البته تثبیت بازار منطقی بهنظر میرسد. درخصوص بازارهای رقیب میتوان به زغالسنگ اشاره داشت؛ هرچند که هماکنون شاهد ثبات این بازار هستیم ولی شواهد آماری نشان میدهد که هزینه تولید و استخراج زغالسنگ به دلیل افزایش حجم تولید، کاهش یافته که در نهایت به نفع بازار سنگآهن تمام خواهد شد. این در حالی است که با افزایش حجم تولید و البته در پارهای از اوقات تعدیل نیرویکار، قیمت تمامشده در بازار سنگآهن کاهش یافته ولی با توجه به افزایش قیمت نفت، نمیتوان چندان هم به این افتقیمت تمامشده خوشبین بود و ممکن است این روند تعدیل شود.

ماه عسل بازار فولاد

نزدیک به 2 ماه و یا بیشتر است که قیمتها در بازارهای جهانی فولاد در مسیر رشد قرار گرفته که دلیل آن را میتوان در برتری تقاضا بر عرضهها دانست. این در حالی است که در این بازه زمانی شاهد کاهش قیمت و سپس ثبات بهای زغالسنگ در بازارهای جهانی در کنار افزایش ممتد و محسوس بهای سنگآهن در بازارهای جهانی با محوریت شرق آسیا هستیم. این در حالی است که روند افزایش قیمتها هنوز هم ادامه داشته تا جایی که این مدت را میتوان ماه عسل بازارهای جهانی فولاد برشمرد. با توجه به رشد قیمت نفت، تعطیلی بسیاری از واحدهای قدیمی تولید فولاد در جهان، افزایش بهای سنگآهن و البته کاهش ضریب استفاده از ظرفیت تولید فولاد خام در جهان و مخصوصا حمایتهای دولت چین از اقتصاد این کشور که به افزایش تقاضای فولاد در جهان منجر شد، میتوان این گونه استناد کرد که این روند افزایش قیمتها هنوز از پتانسیل ادامه یافتن برخوردار است؛ یعنی ماه عسل بازار فولاد بازهم ادامه مییابد هرچند که دلایل رشد قیمتها را باید دقیقتر ارزیابی کرد. به گزارش انجمن جهانی فولاد؛ ظرفیت مورد استفاده در تولید فولاد در جهان در ماه دسامبر سال 2016 برابر با 6/ 67 درصد بوده که کمترین حد از فوریه سال گذشته تاکنون بوده، هرچند که این رقم در ماه ژانویه به 5/ 68 درصد افزایش یافت و بهنظر میرسد این روند افزایشی در ماه فوریه (ماه جاری میلادی) نیز تجربه شود.

موارد فوق نشان میدهد که برتری تقاضا بر عرضهها را باید جدی گرفت که دلیل اصلی رشد قیمتها بوده هرچند که افزایش قیمت تمام شده نیز دلیل دوم رشد بهای فولاد در بازارهای جهانی را رقم زده است. این در حالی است که شاهد افزایش آرام و گام به گام رشد بهای نفت هستیم که همین نکته باز هم قیمت تمام شده فولاد و سنگآهن را افزایش داده و از رشد بهای فولاد حمایت خواهد کرد. از سوی دیگر پتانسیل رشد مجدد بهای زغالسنگ را هم نمیتوان نادیده گرفت؛ اگرچه شواهد متقنی از این رخداد وجود ندارد. با توجه به موارد فوق یعنی انتظار افزایش حجم تولید از ظرفیتهای نصب شده، رشد بهای نفت خام هرچند آرام و گامبهگام و البته ادامه رونق تقاضای فولاد در جهان میتوان گفت که سادهترین برآیند از ادامه رشد بهای فولاد حکایت میکند، ولی این رشد متضمن آن نیست که شاهد تزریق رونقی جدید در بازار سنگآهن باشیم زیرا صنعت فولاد، خود از افزایش هزینههای تولید هرچند محدود رنج میبرد. در هر حال تقاضای سنگآهن در جهان با محوریت بازار چین باز هم بالا خواهد ماند ولی وجود محمولههای وارداتی گسترده را نیز نمیتوان از نظر دور داشت. با توجه به این موارد چندان هم نمیتوان به موفقیتهای بزرگی در بازار سنگآهن متاثر از وضعیت تقاضا در صنعت فولاد خوشبین بود.

دورنمای بازار

بازار سنگآهن از هماکنون وارد یک فاز تعدیل و تثبیت شده و عقبنشینی نسبی و محدود قیمتها چندان هم دور از ذهن نیست ولی این بازار از پتانسیلهای حمایتی بالایی برخوردار است که به آن اشاره کردیم. با توجه به تمایل بازارهای جهانی سنگآهن به محمولههای وارداتی و البته ادامه ماه عسل بازار فولاد، میتوان به تثبیت بازار با یک گام عقبنشینی قیمتی امیدوار بود، هرچند که بررسیهای آینده میتواند شواهد بیشتری از این بازار را هویدا سازد زیرا نگرانیهایی کم و بیش از دورنمای قیمتها در بازار سنگآهن قابل مشاهده است.

پربازدیدترین های ۲ روز گذشته

پربازدیدترین های هفته

آخرین اخبار

حقوق و عوارض گمرکی کالاهای اساسی و ارزش افزوده یک درصد شد

یک هفته با بورس کالا

برترینهای هفته در بورس کالا را بشناسید

۲۸۳ هزار تن محصول در تالار صادراتی معامله شد

امضای قراردادهای جدید ایران و قطر دربخش انرژی در آینده نزدیک

اوپک میتواند مانع ۱۰۰ دلاری شدن قیمت نفت شود

قیمت جهانی طلا افزایش یافت

سقوط قیمت بیت کوین تا زیر ۶۰ هزار دلار

قیمت جهانی نفت افزایش یافت

عراق؛ شریک تجاری همیشگی ایران

جهش تولید در کنار سیاست تثبیت امکانپذیر است

رشد اقتصادی در دولت سیزدهم به بیش از ۶ درصد رسید

قیمت طلا، دلار، سکه و ارز

زمان حراج بعدی شمش طلا مشخص شد

کیش مانع خروج ارز از کشور میشود