برچسب ها

دو نسبت مهم بورس به کف سه ساله رسید

پایان ریزش بازار سهام؟

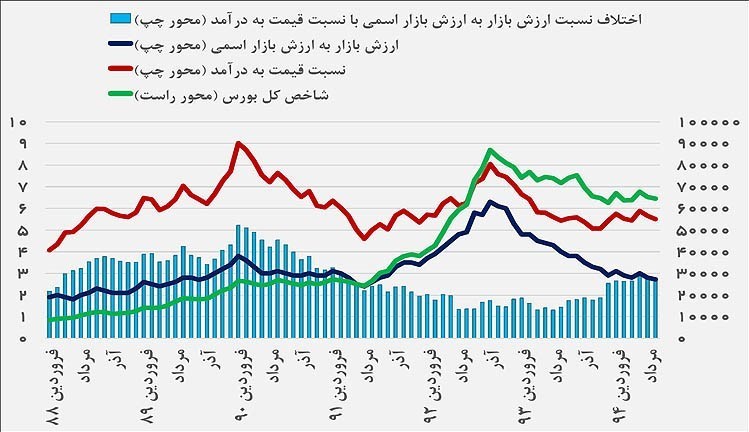

عصر بازار: بازار سهام از نیمه دوم دیماه ۹۲ همچنان در مسیر افت عمومی قیمتها حرکت کرده و بهطور متوسط از تاریخ مزبور با زیان حدود ۴۰ درصدی مواجه شده است. در این شرایط، بررسیها از دو عامل بنیادی مهم در بورس تهران، یعنی نسبت قیمت بر درآمد سهام (P/ E) و همچنین نسبت ارزش بازار به ارزش بازار اسمی نشان میدهد که این شاخصها در کف سه ساله خود قرار گرفتهاند. با وجود اینکه شرایط بنیادی شرکتها رشد پرشتاب قیمتها را دور از انتظار نشان میدهند، اما ریزش قیمتها نیز احتمال پایینی دارد.

نسخه قابل چاپ

دوشنبه ۱۶ شهريور ۱۳۹۴ - ۰۹:۱۹:۰۰

به گزارش پایگاه خبری «عصربازار» به نقل از دنیای اقتصاد، بورس تهران از نیمه دوم دی ماه سال 92 تا کنون نزولی ممتد و یکپارچه را تجربه کرده است مطالعه روند شاخص قیمت بورس بهعنوان معیار سنجش سودآوری بازار سهام نشان میدهد که در این فاصله زمانی، سهامداران بورس بهطور متوسط با افت چشمگیر 38 درصدی مواجه بودهاند.

نسبت ارزش بازار به ارزش اسمی نیز در این مسیر و همگام با ریزش بازار، از نقطه اوج شاخص (15 دی ماه) از حدود 1/ 6 مرتبه به 7/ 2 در شهریور ماه سال جاری رسیده است که حاکی از نزدیک شدن قیمت اکثر سهمها به ارزش اسمی خود هستند.برای درک بهتر موضوع، به بررسی مفهوم نسبت ارزش بازار به ارزش اسمی پرداخته شده است.

صورت کسر مزبور، ارزش بازار را نشان میدهد که از ضرب مجموع تعداد سهام در قیمت بازار آنها در مقاطع زمانی مشخص به دست میآید، در مخرج کسر اما حاصل ضرب مجموع تعداد سهام در قیمت اسمی آنها (صد تومان) قرار میگیرد. این نسبت نشان میدهد قیمت سهام در بورس، بهطور متوسط چند برابر قیمت اسمی سهام هنگام عرضه اولیه آنها است. بهعنوان مثال، در پایان دی ماه سال 89، این نسبت برابر3 مرتبه بوده است و بر اساس این نسبت متوسط قیمت هر سهم در بورس تهران در پایان دیماه در محدوده 300 تومان قرار گرفته است.

در این میان بررسیها نشان میدهد که میانگین این نسبت از فروردین 88 تا کنون حدود 3/ 3 مرتبه بوده و این در حالی است که در شرایط کنونی این نسبت به زیر متوسط آن نزول کرده است. نسبت کنونی نسبت ارزش بازار به ارزش اسمی آن بسیار نزدیک به رقم آن در شهریور سال 91 است که مشابه شرایط بازار در سال جاری، در آن سال نیز بورس تهران با رکودی عمیق مواجه بوده است.بررسیها نشان میدهد در شهریور سال 92 نسبت مزبور در محدوده 6/ 2 مرتبه قرار داشته و اما پس از آن بازار وارد فاز رونق شده است و همزمان با رشد شاخص کل این نسبت نیز از 6/ 2 به 4/ 3 مرتبه رسیده است(رشد شاخص در این بازه زمانی یعنی شهریور 91 تا پایان اسفند 91 بازدهی 41 درصدی را نشان میدهد).میانگین نسبت قیمت بر درآمد سهم نیز در آن بازه زمانی در محدوده 5 قرار داشته است.

مشابه تجربه سال 91 را نیز در سال 89 مشاهده میکنیم بهطوری که در مرداد ماه آن سال نیز این نسبت در محدوده 7/ 2 قرار داشته است و پس از تاریخ مزبور شاخص در یک مسیر صعودی قرار گرفته است بهطوری که شاخص در آن بازه زمانی تا پایان اسفند 89 رشد 37 درصدی را ثبت کرده است. به عبارتی میتوان گفت هر زمان که فاصله آن از مقدار متوسط (3/ 3 مرتبه) افزایش مییابد، شاخص کل در جهت صعودی تغییر مسیر میدهد.

حال سوالی که مطرح میشود این است؛ آیا افت نسبت ارزش بازار در محدوده 7/ 2 مرتبه و رسیدن قیمت اکثر سهمها به زیر ارزش ذاتی خود با توجه به تغییر محسوس وضعیت سیاسی کشور (توافق هستهای) و به دنبال آن بهبود در عرصه اقتصادی تجربهای مشابه سال 91 را برای بورس تهران رقم میزند؟آیا با رسیدن نسبت ارزش بازار اسمی به کمتر از میانگین خوددر 6 سال اخیر، روند بازار سهام مسیر خود را تغییر میدهد و در صدد جبران زیان خود برمیآید؟

جذابیت قیمتی در بورس تهران

در مورد روند نسبت ارزش بازار به ارزش بازار اسمی سلمان نصیریزاده، کارشناس مرکز مطالعات اقتصادی آریاسهم گفت: بررسی نسبت مزبور در سال 89 و 91 نشان میدهد که این نسبت در دو مقطع نامبرده حدود 50درصد نسبت P/ E بوده (مشابه شرایط کنونی) و در آن شرایط بازار به مسیر رونق بازگشته است. نصیریزاده به بررسی روند نسبت میانگین قیمت بر درآمد سهم پرداخت و اظهار داشت: از دی ماه 92 که شاخص رقم حدود 90 هزار واحد را تجربه کرد، تاکنون این نسبت از 9/ 8 به 5/ 5 رسیده است و انتظار میرود با بازگشایی برخی نمادها و افت قیمت آن نمادها نیز این نسبت افت محسوس دیگری را تجربه کند. به هر ترتیب رقم کنونی نسبت میانگین قیمت بر در آمد سهام نسبت P/ E بازار در کنار نسبت فعلی ارزش بازار به ارزش اسمی نشاندهنده جذابیت قیمتی زیادی برای سهمها است.

نوسان قیمتها در دامنه با محدوده کم

این کارشناس بازار سهام گفت: بررسی نسبت ارزش بازار و نسبت میانگین قیمت بر درآمد سهم در شرایط کنونی نشاندهنده رسیدن قیمتها به منطقه ارزندگی خود است اما بهطور مثال نسبت به سال 91 شرایط متفاوتی دارد، در سال 91 آنچه موجب رونق بازار سهام شد، مولفههای واقعی و بنیادی اقتصادی نبود بلکه افزایش نرخ ارز و افزایش تورم بودند که در آن مقطع زمانی محرک رشد شاخص شدند و این در حالی است که در شرایط کنونی با توجه به رکود فراگیر در عرصه اقتصادی و شرایط نامناسب شرکتها، تثبیت نرخ ارز و همچنین مهمتر از همه شیب منفی تورم، انتظار نمیرودبازار به دوران رونق بازگردد چراکه با توجه به وضعیت موجود در بازار پول، سهامداران سرمایهگذاری در بانکها را که ریسک بسیار کمتری در مقایسه با بورس دارند، ترجیح میدهند.

این کارشناس مرکز مطالعات اقتصادی آریاسهم به بررسی زمینههای بازگشت بازار به دوران رونق پرداخت و گفت: پیشبینی میشود که روند درجا زدن شاخص همچنان ادامه داشته باشد زیرا بنا بر گفتههای بالا امکان اینکه بازار در کوتاه مدت مسیر رونق را پیش بگیرد، بسیار کم است و براین اساس پیشبینی میشود که فاصله بین P/ E و نسبت ارزش بازار به ارزش اسمی حفظ شود. وی افزود: مسالهای که بسیار قابلتوجه است این که انتظار نمیرود افت بیشتر قیمتها را شاهد باشیم و نوسانات با دامنه بسیار کوتاه در بورس محتملترین سناریو در چند ماه آتی است. این کارشناس بازار سهام ادامه داد: با توجه به مشکلات اقتصاد داخلی کشور و همچنین شرایط فعلی اقتصاد جهانی که انعکاس آن در گزارشهای میان دورهای شرکتها کاملا هویدا است انتظار نمیرود تعدیلهای مثبتی در EPS شرکتها شاهد باشیم به همین دلیل افزایش قیمت سهام که بخش زیادی از آن با توجه به وضعیت بنیادی شرکتها صورت میگیرد، محتمل نیست اما انتظار افت قیمتی نیز وجود ندارد.

نصیری زاده افزود: در بلندمدت اما با توجه به توافق هستهای و رفع تدریجی تحریمها و بهبود در وضعیت اقتصاد کلان کشور بورس تهران با توجه به ارزندگی قیمتها در شرایط کنونی خود را احیا خواهد کرد.

این کارشناس بازار سهام به دلایل ریزش نسبت ارزش بازار به ارزش اسمی از دی ماه 92 تا کنون اشاره کرد و گفت: نسبت مزبور از فروردین 88 که در محدوده 9/ 1 بوده در دیماه به 3/ 6 رسیده نشان میدهد قیمتها بهطور میانگین از 190 تومان به 630 تومان رسیده است که افزایش 3/ 3 برابری را نشان میدهد ولی نسبت میانگین قیمت بر درآمد کمتر از 2 برابر بوده است. این مساله نشان میدهد آنچه شاخص بورس را از 8 هزار واحد به 90 هزار واحد رسانده است، هیجانات کاذب سهامداران بوده است. پس از آن شاخص در مسیر اصلاح خود گام برداشته است البته عواملی چون افت قیمت نفت و ضعف در بازارهای جهانی را نباید از ذهن دور داشت.

نصیریزاده در پایان گفت: به هر ترتیب آنچه در شرایط کنونی بورس تهران با آن مواجه است دوران رکود بازار پس از یک رشد کاذب است و به نظر میرسد مرحله اصلاح آن رو به پایان است اما زمینههایی برای بازگشت آن به دوران رونق وجود دارد که در این میان تغییر موقعیت سیاسی کشور بیش از هر عامل دیگری میتواند ابتدا شرایط اقتصاد کلان کشور و پس از آن زمینههای رونق بازار سهام را فراهم کند اما نباید فراموش کرد اصلاح وضعیتی که اقتصاد کشور بیش از یک دهه با آن مواجه بوده است، در بازه زمانی میان مدت تا بلندمدت صورت میگیرد.

مطالب مرتبط

- نقش بازار سرمایه در تامین مالی تولید، ویژه است

- سهامداران هیجانی خرید و فروش نکنند

- نبض بازار زیر سایه سیاست

- بازار سرمایه، رکن مهم نظام اقتصادی کشور است

- بازار سرمایه بهترین محل برای سرمایهگذاریها و حضور گسترده مردم

- بازار سرمایه مسیر جهش تولید را هموارتر میکند

- رفتار متفاوت بورس با سایر بازارها

- مجوز فروش ۱۰ میلیون مترمکعب پساب سالانه در بورس اخذ شد

- نقش مداخلهای و تصدیگری دولت باید به حداقل برسد

- بورسِ ۱۴۰۳ از شاخص ٣ میلیونی عبور میکند؟

پربازدیدترین های ۲ روز گذشته

پربازدیدترین های هفته

آخرین اخبار

صعود تورم عربستان

۹۴ هزار تن وکیوم باتوم در سبد خریداران بورس کالا

امکان بخشودگی جرایم مالیاتی با تکمیل اظهارنامه برآوردی

کمبودی در تولید و توزیع انواع روغن در بازار نداریم

نقش بازار سرمایه در تامین مالی تولید، ویژه است

خرید اوراق چگونه باعث افزایش سرمایه شرکتها در بورس میشود؟

افت ۵ هزار واحدی شاخص کل بورس

مخالفت اتاق بازرگانی تهران با تعطیلی پنجشنبهها به جای شنبهها

پیشبینی قیمت بیتکوین

حداکثر تراکنش خرید از هر کارت حقیقی به ۲ میلیارد ریال افزایش یافت

برگزاری هجدهمین حراج حضوری شمش طلا با ۳۵۰ میلیون تومان وجه الضمان

تصمیم صحیح متولی بازار سرمایه

بورس های آسیایی کاهشی شدند

رونق آهسته و پیوسته مشتقات

اولین سرمایهگذاری مستقیم صندوق توسعه ملی در صنعت نفت