برچسب ها

پیشنیاز رونق بورس تهران

عصر بازار- از ریزش بازار سرمایه در ۱۵ دی ماه ۱۳۹۲ تاکنون ۳۲ ماه میگذرد. در این مدت شاخص بورس البته نوساناتی نیز داشته است، اما بالاترین رقمی که پس از ریزش تجربه شد حدودا ۹۰درصد عدد سقف بوده که پس از آن نیز درگیر رکود شد.

نسخه قابل چاپ

شنبه ۲۰ شهريور ۱۳۹۵ - ۰۰:۱۲:۰۰

به گزارش پایگاه خبری «عصربازار» به نقل از دنیای اقتصاد، در واقع بورس در این بازه سه ساله هیچوقت نتوانسته به سقف قبلی خود برسد. در چنین وضعیتی سوال اساسی که ذهن تحلیلگران را درگیر میکند این است که آیا رشد شاخص در یک برهه زمانی بهصورت یک جرقه است یا پایداری چند روزه یا چند هفتهای دارد. این سوال در دوران رکود بسیار پررنگتر از دوران افول یا رونق است. عمده تحلیلگران بهدنبال عواملی هستند که حرکت شاخص را تایید میکند و حتی عواملی که زودتر از رشد شاخص سیگنال ورود میدهد.

یکی از عوامل تاییدکننده حرکت شاخص افزایش حجم معاملات است. مطالعه روی حجم معاملات البته مصائب و مشکلات خود را دارد، با توجه به اینکه قیمت شرکتهای پذیرفته شده در بورس همگن نیست، در نهایت ارزش معاملات خرد بازار سرمایه دقت بیشتری نسبت به حجم داشته و میتوان آن را محک خوبی برای رشد مداوم شاخص دانست. طبیعتا هر مقدار که حجم و ارزش معاملات بیشتر باشد رونق بیشتری در بازار وجود دارد و رشد شاخص نیز بههمین دلیل پایداری و عمق بیشتری دارد، اما عاملی که میتواند رشد شاخص را قبل از حرکت پیشبینی کند ورود اشخاص حقیقی و نحوه معاملات این افراد است. بررسیها نشان داده است که ورود نقدینگی اشخاص حقیقی موجب رشد بازار سهام میشود و در واقع این حقیقیها هستند که با ورود فعال منجر به رشد مقطعی بازار میشوند. برای این موضوع چند دلیل میتوان متصور بود که عمده آن به شرح زیر است:

1. در روند صعودی عمدتا حقوقیها از بهای تمام شده سهام عبور کرده و در سود قرار میگیرند، در نتیجه اقدام به فروش، توسط این معاملهگران امری طبیعی است.

2. در نمادهای مورد توجه بازار حقیقیها فعالتر هستند، در نتیجه به محض اینکه در این نمادها اقدام به خرید میکنند، علائم آن در شاخص خود را نشان داده و تبدیل به یک حرکت میشود.

3. عمدتا حقیقیها بهدنبال کسب منفعت کوتاهمدت هستند و بهترین فرصتها را در روندهای صعودی کوتاهمدت میبینند.

4. برخی از معاملات در ظاهر خرید حقیقی بوده در حالی که انتقال از کد حقوقی به کد حقیقی است که در این صورت، در نمای کلی، بازار حقوقی را فروشنده و حقیقی را خریدار میپندارد.

5. اعتماد سهامداران حقیقی و خرد نسبت به بازار سهام کمتر از حقوقیها بوده و در نتیجه به سرعت در یک روند خریدار هستند و با همان شدت نیز اقدام به فروش میکنند، در نتیجه روند بازار با حرکات آنها گره میخورد.

6. حقوقیها متولی روانسازی معاملات و حفظ نقدشوندگی هستند. معمولا صفهای فروش را در بازار منفی جمع کرده که به شکل خرید در روند منفی خود را نشان میدهد. صفهای خرید را هم در روند مثبت عرضه میکنند که فروش در روند مثبت تلقی میشود.

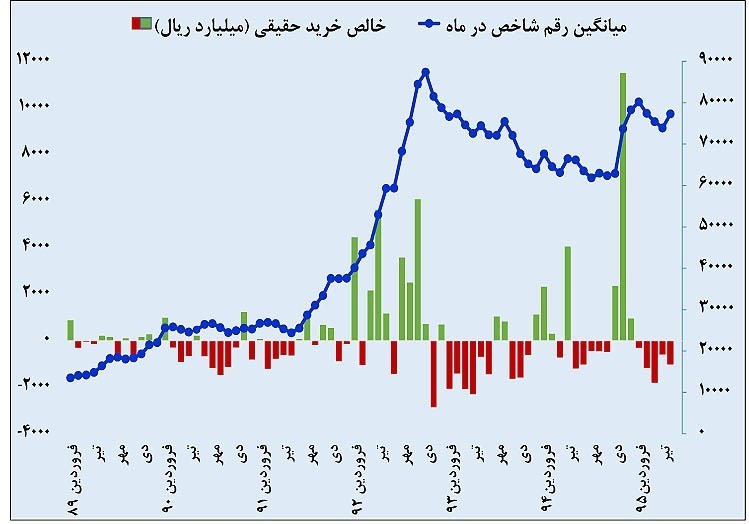

در نمودار فوق میزان مشارکت اشخاص حقیقی و حقوقی در خرید سهام در بازه زمانی 7 ساله گردآوری شده است. همانطورکه از نمودار بر میآید عمدتا رشد بازار پس از خرید و ورود حقیقیهای فعال شکل گرفته و در ریزشها نیز نقش معاملهگران حقیقی بسیار پررنگ است. بهعنوان نمونه در بهمنماه سال گذشته، ورود معاملهگران حقیقی بسیار پررنگ بوده که همین موضوع منجر شد شاخص نیز از محدوده 60 هزار به محدوده 80هزار برسد و پس از آن اشخاص حقیقی عملا منفعل بودند که این موضوع در نمودار نیز قابل بررسی و ردیابی است.

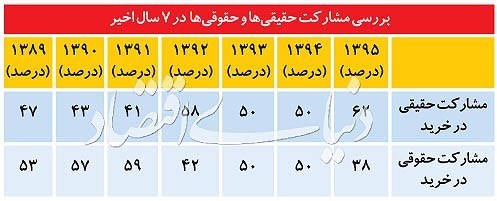

در جدول فوق نیز این موضوع بهگونه دیگری نمایش داده شده است. درصد خرید اشخاص حقیقی و حقوقی گردآوری شده است. بهطور معمول میزان مشارکت فعالان حقیقی و حقوقی در بازه زمانی بلندمدت بهصورت مساوی 50 درصد است، اما در بازههای کوتاهمدت هرگاه درصد رشد معاملات حقیقی زیاد شده بازار نیز بلافاصله پس از آن رشد داشته است. البته در مردادماه سال جاری با ورود نقدینگی صندوقهای با درآمد ثابت شاخص نیز با رشد حدودا 6 درصدی مواجه شده اما از معدود دفعاتی بود که اشخاص حقوقی رشد بازار را به دوش کشیدند که این موضوع نیز پایدار نبوده و باز هم در ماه جاری بازار با مشارکت حدودا 30 درصد اشخاص حقیقی در خرید در چند روز ابتدای شهریور با رکودی دیگر مواجه شده است. در واقع نه شاخص در حال حاضر سیگنالهای مثبتی از خود نشان میدهد و نه روند خرید اشخاص حقیقی. مفروضات این تحلیل نشان میدهد که این مولفه باید ازسوی سرمایهگذاران بهصورت مداوم مورد بررسی قرار گیرد.

نویسنده: بهنام بهزادفر-مدیر امور اعضای کانون کارگزاران

مطالب مرتبط

پربازدیدترین های ۲ روز گذشته

پربازدیدترین های هفته

آخرین اخبار

جهش تولید در گرو مشارکت مردم

۵۰۰۰ میلیارد تومان نقدینگی به بورس انرژی تزریق شد

زمان حراج بعدی شمش طلا مشخص شد+شرایط

قیمت طلا، قیمت دلار، قیمت سکه و قیمت ارز

صادرات خدمات فنی و مهندسی در دولت سیزدهم به ۱.۸ میلیارد دلار رسید

قیمت دلار و یورو در مرکز مبادله ایران

سقوط ین رکورد ۳۴ ساله را شکست

اقتصاد آلمان شگفتی آفرید

فولاد چین در تجارت جهانی پررنگ شد

منتخبان کارگری عضو بنیاد ملی نخبگان میشوند

فرصت تحلیل برای اهالی بازار سرمایه با انتشار گزارشهای ماهانه و سالانه شرکتها

با اصلاح اطلاعات حساب بانکی خود سود سهام عدالت را دریافت کنید

احتمال توقف صادرات الانجی روسیه در ۴ سال آینده

معاملهگران گاز از حالا نگران زمستان آینده اروپا شدند

افتتاح همزمان ۱۶ نیروگاه خورشیدی در ۶ استان کشور