برچسب ها

ارزیابی بانکهای بورسی در ایران

عصر بازار- بانک و مؤسسات اعتباری از جمله صنایع مهمی هستند که بر اقتصاد و همچنین تأمین مالی در هر کشوری تأثیر مهمی دارند.

نسخه قابل چاپ

سه شنبه ۰۲ شهريور ۱۳۹۵ - ۱۱:۴۳:۰۰

به گزارش پایگاه خبری «عصربازار»، در یک تقسیم بندی کلی، تأمین مالی را بر حسب سررسید به دونوع بازار، پول (بانک) و بازار سرمایه (بورس اوراق بهادار) طبقه بندی میکنند.

علاوه بر این، در ایران عمده تأمین مالی از طریق بازار پول یعنی بانکها و مؤسسات اعتباری انجام میگیرد. صنعت بانکهای فعال در بورس اوراق بهادار تهران در تیرماه 1395 دارای ارزش بازاری معادل با 888ر392 میلیارد ریال محاسبه شد که این رقم در حدود 13 درصد از ارزش بازار کل صنایع فعال در بورس اوراق بهادار تهران را شامل میشود.

از سویی، این صنعت در تیرماه 1395 دارای نسبت قیمت به سود هر سهمی معادل با 5/5 است که با این نسبت دارای سود مورد انتظاری 19 درصدی میباشد. در این صنعت متوسط سود به ازای هر سهم معادل با 262 ریال است.

همچنین، با توجه به رویدادهای اخیر اقتصادی و کاهش نرخ تورم و به تبع کاهش نرخ سود، این امر تاثیر بهسزایی بر بخشهای مختلف اقتصادی خواهد داشت. بحث اصلی در این مفهوم است که کاهش نرخ سود سپرده در یک نتیجه گیری کلی باعث سودآوری بیشتر در بانکها و مؤسسات مالی میشود ولی سوال اصلی در این است که چرا بسیاری از بانکها بر کاهش نرخ سود از خود مقاومت نشان میدهند؟

یکی از دلایل اصلی این مهم در ایران بالا بودن حجم تسهیلات معوق میباشد به طوری که عدم دریافت بخشی از سود تسهیلات باعث عدم سود در بانکها شده و به تبع بانکها برای پرداخت سود سپرده مجبور به بالا بردن نرخها جهت جذب سپرده بیشتر میشود.

سوال دیگری مطرح میشود که تا چه موقعی این وضعیت میتواند ادامه پیدا کند؟ در یک نتیجه گیری کلی این روند در برخی از بانکها میتواند آنقدر ادامه پیدا کند که موجب نکول بانک شده و به تبع موجب ورشکستگی آن بانک خواهد شد.

از سویی، امروزه یکی از بهترین شاخصهای عملکردی برای مقایسه و همچنین ارزیابی بانکها و مؤسسات اعتباری شاخص CAMEL است.

عبارت CAMEL مخفف 5 ویژگی یا شاخص مهم مالی است که هرکدام از آنها دارای ضریب اهمیتی هستند و این پنج ویژگی به ترتیب عبارت است از:

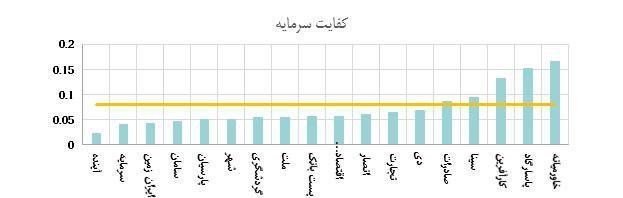

1- کفایت سرمایه که در اینجا نسبت حقوق صاحبان سهام به کل داراییها در نظر گرفته شده است. این نسبت دارای حد بهینهای میباشد که معمولا عدد 8 درصد حد مطلوب آن شناخته شده است و پایینتر بودن آن زنگ خطری برای بانک به حساب میآیند. بانکهایی همچون ملت، اقتصاد نوین، تجارت و صادرات در این نسبت عملکرد مناسبی داشته اند.

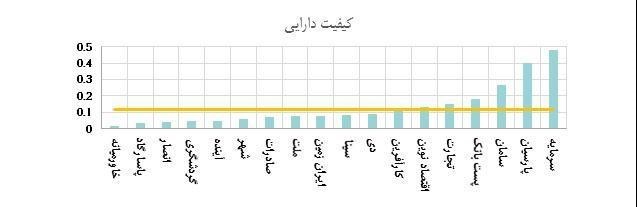

2- کیفیت دارایی که در اینجا از نسبت تسهیلات غیرجاری به کل تسهیلات استفاده شده است. این نسبت همواره باید کوچک بوده و تا حد انتظار به صفر میل کند ولی بهطور متوسط نباید بیشتر از 12 درصد باشد. بالاتر بودن این نسبت بهشدت بر سودآوری و عمکرد بانکها تاثیر گذار خواهد بود. بانکهایی همچون خاورمیانه، انصار و پاسارگاد در این نسبت موفق عمل نموده اند.

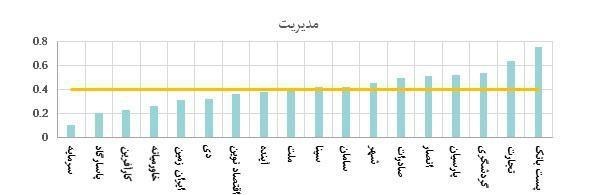

3- مدیریت که در اینجا از نسبت هزینههای اداری و عمومی به درآمد کل بانک استفاده شده است. این نسبت در واقع نشان دهنده این واقعیت است که بانکها به ازای درامدی که کسب میکنند چه مقدار هزینهای را صرف آن میکنند. پایین بودن این نسبت به مراتب بهتر است. در یک رتبه بندی کلی بهتر است که این نسبت از میانگین صنعت پایینتر باشد. بانک سرمایه و پاسارگاد در این نسبت عمکردی مناسبی داشتهاند.

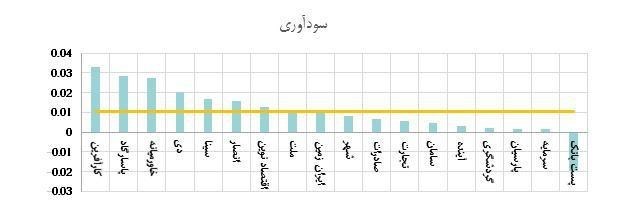

4- سودآوری که در اینجا از نسبت بازدهی داراییها یا همان سودخالص به کل داراییها استفاده شده است. این نسبت نشاندهنده سودآوری بانکها میباشد. بالا بودن این نسبت بهطور کل نشان دهنده وضعیت بهتر برای بانک است. بانک کارآفرین و پاسارگاد در این نسبت عملکرد مناسبی داشته اند.

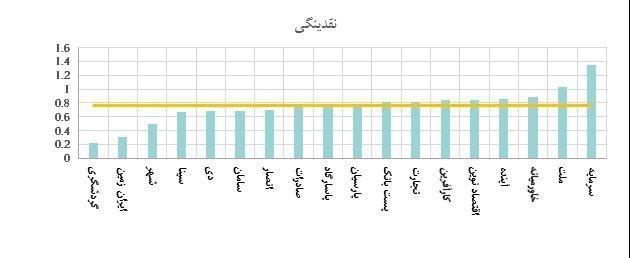

5- نقدینگی که در اینجا از نسبت تسهیلات به کل سپرده استفاده شده است. این نسبت نشان دهنده این واقعیت است که بانک چه میزان از سپرده جذب شده را به صورت تسهیلات در اختیار جامعه قرار داده است به تبع هر بانکی باید نسبت بهینهای در این زمینه داشته باشد اما بهتر آن است که نزدیک به میانگین این نسبت باشد. بانک صادرات و پاسارگاد عملکرد بهتری در این زمینه داشته اند.

بر این اساس، شاخص CAMEL در واقع نشاندهنده عملکرد بانکها در پنج نسبت کلیدی است. این در حالی است که، تاثیر برخی از نسبتها بیشتر از برخی دیگر است اما در یک نتیجهگیری کلی بانکی دارای عملکرد بهتری است که به میانگین این نسبتها نزیکتر باشد.

نویسنده: مهدی رامشگ، کارشناس مشاوره سرمایه گذاری شرکت تامین سرمایه سپهر

مطالب مرتبط

- معافیت بورس از مالیات بر عایدی سرمایه

- بورس به مدار برگشت؟

- برگزاری کارگاه آموزشی «استانداردهای بین المللی افشای پایداری»

- نقش بازار سرمایه در تامین مالی تولید، ویژه است

- سهامداران هیجانی خرید و فروش نکنند

- نبض بازار زیر سایه سیاست

- بازار سرمایه، رکن مهم نظام اقتصادی کشور است

- ظرفیت مناسب بازار سرمایه برای توسعه طرحهای عمرانی

- بازار سرمایه بهترین محل برای سرمایهگذاریها و حضور گسترده مردم

- بازار سرمایه بهترین محل برای سرمایهگذاریها و حضور گسترده مردم

پربازدیدترین های ۲ روز گذشته

پربازدیدترین های هفته

آخرین اخبار

ایفای نقش مهم بازار سرمایه در تحقق جهش تولید

واردات قهوه ۷۵ درصد افزایش یافت

ایجاد دبیرخانه دائمی اجلاس همکاریهای اقتصادی ایران و آفریقا

برترینهای هفته در بورس کالا را بشناسید

هشدار درباره نفت ۱۰۰ دلاری و تورم جهانی

۲۸۳ هزار تن محصول در تالار صادراتی معامله شد

دو کارگزاری جدیدالتاسیس مجوز فعالیت دریافت کردند

قیمت جهانی طلا افزایش یافت

چرا آموزش مهارت به کارگران ضرورت دارد؟

۵۰۰۰میلیارد ریال نقدینگی به بورس انرژی تزریق شد

قیمت جهانی نفت افزایش یافت

کاهش قیمت بیت کوین تا ۶۳ هزار دلار

پیامدهای تعطیل شدن روز پنجشنبه

ارز روسیه پیشتاز شد

جهش تولید در گرو مشارکت مردم