برچسب ها

رشد بدهیهای بد و وامهای بازپرداخت نشده سبب شد

بانکهای ایتالیا در مرکز توفان

عصر بازار- «فایننشال تایمز» در گزارشی از بانک های اروپایی نوشت: بانک های ایتالیایی در مرکز یک توفان قرار دارند. بعد از نمایش درام همه پرسی بریتانیا برای خروج از اتحادیه اروپا، حالا مشکلات بانکداری ایتالیا تهدید مهمی برای ایجاد یک دردسر جدید در این بلوک محسوب می شود. سهام بانکی بعد از همه پرسی بریتانیا که به نگرانی ها در مورد انسجام این اتحادیه دامن زده، بیش از ۳۰ درصد افت پیدا کرده است.

نسخه قابل چاپ

پنجشنبه ۲۸ مرداد ۱۳۹۵ - ۱۶:۰۳:۰۰

به گزارش پایگاه خبری «عصربازار»، نخست وزیر ایتالیا به دنبال متقاعد کردن بروکسل برای تسهیل قوانین بوده که تاکنون موفق نشده است. با این وجود، برخی از واقعیت های پشت پرده بحران بانکی ایتالیا هنوز به درستی شناخته نشده است. این موارد شامل نقش عمده رکود طولانی مدت املاک در این کشور، ارتباط بین رکود و وام های بازپرداخت نشده و کندی اخیر در بازپرداخت بدهی های بد است.

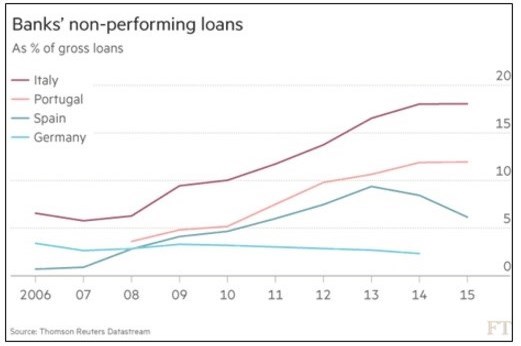

نمودار 1: وام هایی که در معرض عدم پرداخت قرار دارد(تسهیلات غیر در گردش)

بعد از بحران مالی، بانک های ایتالیایی متحمل افزایش بدهی های بد نسبت به سایر همتایان خود در کشورهای اروپایی شدند، چون شرکت ها و خانوارها نسبت به بازپرداخت وام ها مشکل پیدا کرده اند.

میزان ناخالص وام ها و تسهیلات غیر در گردش 85 درصد افزایش یافته و به 360 میلیارد یورو در پنج سال منتهی به 2015 رسیده است که بر اساس نمودار یک، 18 درصد کل وام ها را شامل می شود.

رشد بدهی های بد

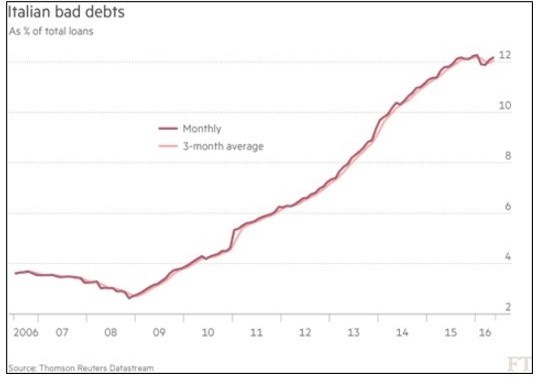

بدهی های بد همان طور که در نمودار 2 مشاهده می کنید، به عنوان بخشی از همه وام ها طی هشت سال اخیر افزایش یافته است.

همچنین بهبود اندکی که امسال در این وضعیت مشاهده شد، ناشی از بهبود اقتصاد ایتالیا و رشد 1.3 درصدی تولید ناخالص داخلی از فصل پایانی 2014 بود.

نمودار 2: وضعیت بدهی های بد ایتالیا

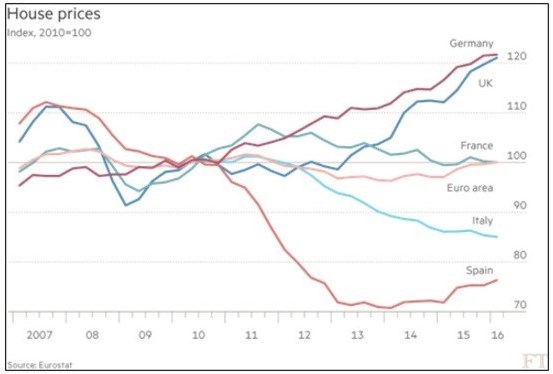

بخش های ساخت وساز و املاک نقش مهم و ناشناخته ای را در مشکلات بانکی ایتالیا بازی می کنند. این بخش بیشترین بدهی بد و بیش از 40 درصد وام های بازپرداخت نشده شرکتی این کشور را تشکیل می دهد.

«لورنزو کودونو»، مدیر کل سابق خزانه داری ایتالیا هشدار داد که بهبود بازار املاک ایتالیا تا زمانی که بهبود قابل توجهی در درآمدهای خانوار و کسب و کار اتفاق نیفتد، بعید است.

نمودار 3: قیمت مسکن در چند کشور اروپایی

در ایتالیا حدود دو سوم وام های بانکی توسط ضمانت نامه های شخصی یا وثیقه املاک ضمانت شده است. در بانک های کوچک این نسبت بیش از سه چهارم است، اما تا سال 2015، میانگین قیمت املاک نسبت به سال 2010 با افت 14 درصدی مواجه شده بود. آمارهای جدید از افت بیشتر در سال 2016 حکایت دارد.

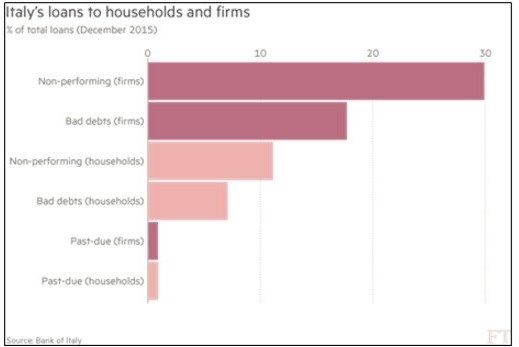

نمودار 4: وام های شرکت ها و بخش خانگی

بخش شرکتی نیز به شدت تحت تاثیر رشد ضعیف ایتالیا قرار داشته است. در پایان سال گذشته فقط 70 درصد وام های شرکتی در گردش بود، در حالی که این رقم برای وام های خانگی 90 درصد برآورد شد.

بهبود بخش تولید و کارخانه ای در سال 2015 سبب کاهش بدهی های بد شرکت ها به میزان یک میلیارد یورو در شش ماهه منتهی به ماه می امسال شد.

مدیر کل سابق خزانه داری ایتالیا در این زمینه گفت: افت سریع سهام بانک های ایتالیایی بعد از «برگزیت»، حتی افزایش سرمایه بانک ها را سخت تر می کند.

صندوق بین المللی پول معتقد است، بهبود اقتصاد ایتالیا برای بهبود چشم انداز بانک های این کشور حیاتی است. همچنین اصلاح ترازنامه های بانکی با هدف تسهیل اعطای وام های جدید و حمایت از بهبود اقتصادی به عنوان یک اولویت باقی می ماند.

رشد اقتصادی و بازسازی سیستم بانکی به بهبود سودآوری بانک های این کشور و کاهش فشار بر این بخش کمک می کند. در ماه ژوئن ایتالیا متعهد به سرعت عمل بیشتر در مورد وام های بازپرداخت نشده شد.

*پرویز امانیان، هلدینگ آتیه اندیشان مس

منبع: فایننشال تایمز

مطالب مرتبط

- نگاهی به تورم ایتالیا

- تورم ایتالیا به بالاترین سطح در ۳۸ سال اخیر رسید

- تورم ایتالیا رکورد ۳۷ ساله را شکست

- رئیس جدید بانک مرکزی، بورس و بانک را آشتی میدهد؟

- رشد اقتصادی ایتالیا باز هم منفی شد

- سقف کارت به کارت شتابی و درون بانکی افزایش یافت

- ۴ تا ۵ میلیارد دلار پول بلوکه شده ایران در ایتالیا

- رشد اقتصادی ایتالیا رکورد زد

- تولید ناخالص داخلی ایتالیا ۹ درصد در سال جاری میلادی کاهش یافته است

- اقتصاد ایتالیا در ۳ ماهه دوم ۱۳ درصد آب رفت

پربازدیدترین های ۲ روز گذشته

پربازدیدترین های هفته

آخرین اخبار

میزان تبادل برق در بورس انرژی به ۶۰ درصد میرسد

بازار سرمایه با چالش مالیاتی در لایحه بودجه مواجه شده است؟

تاثیر کریپتو بر بازار جهانی طلا

جزئیات عرضه عمده سهام کنترلی سرخابیها منتشر شد

موانع مشارکت مردم در رونق اقتصادی چیست؟

قیمت سکه و طلا در بازار آزاد ۱ اردیبهشت ماه

صادرات نفت ایران به بالاترین رکورد ۶ ساله صعود کرد

واگذاری «تیم استقلال» به هلدینگ پتروشیمی خلیج فارس قانونی است؟

نقش موثر صندوقهای سرمایهگذاری بورسی در هدایت نقدینگی

روند حرکتی شاخصهای بازار سرمایه چگونه خواهد بود؟

امکان تحقق رشد اقتصادی مطلوب در ۱۴۰۳ با اصلاح سیاستها

تامین مالی سینما، تئاتر و موسیقی از طریق بازار سرمایه

حمایت ۲.۵ همتی صندوق تثبیت از بازار سهام در فروردین

ضرورت بهبود عملکرد تعاونی ها برای مشارکت تولید

حجم مبنای ۳ نماد در فرابورس برداشته شد