برچسب ها

تحلیلی بر قیمتهای پایه محصولات پلیمری پیش از اعلام

دو نگاه متناقض در قیمتگذاری پتروشیمیها

عصر بازار: شائبه ارزان فروشی پتروشیمیها در بازارهای جهانی باز هم به گفتمان بسیاری از فعالان بازار تبدیل شده و البته این بار وسعت و پراکندگی بیشتری پیدا کرده است. به نظر میرسد با توجه به شرایط سخت فعلی پیشروی صنایع بالادستی و پاییندستی بهتر است به ملاک قیمتگذاری پتروشیمیها بیش از پیش توجه کنیم تا تمامی بخشهای درگیر در این صنعت با بهترین وضعیت روبهرو شوند.

نسخه قابل چاپ

يکشنبه ۰۱ شهريور ۱۳۹۴ - ۰۹:۰۸:۰۰

به گزارش پایگاه خبری «عصربازار» به نقل از دنیای اقتصاد، در بازار داخلی پتروشیمیها ملاک قیمتگذاری فرمول سادهای دارد زیرا پس از اعلام قیمتهای پایه از سوی شرکت ملی صنایع پتروشیمی و عرضه در بورس کالاها با همین قیمت، بازار بر اساس شرایط کلی عرضه و تقاضا و البته بر پایه نرخهای پایه به قیمتگذاری محصولات میپردازد. این در حالی است که در بسیاری از اظهارنظرها و گمانهزنیها انتقادهایی جدی به ملاک قیمتگذاریها وارد میشود که نیاز به تحلیل و تفسیر این وضعیت را بیش از پیش هویدا میسازد. تمامی این موارد در حالی است که در مصوبات دولتی که پیشتر به آن اشاره کردهایم رینگ صادراتی محصولات پتروشیمی در بورس کالای ایران پیشبینی شده که میتواند بخش بسیار بزرگی از مشکلات و شبهههای فعلی را مرتفع سازد هر چند که تاکنون مورد توجه شرکتهای بزرگ پتروشیمی قرار نگرفته و البته الزامات قانونی هم از آن حمایت نکرده است.

ملاک قیمتگذاریها

بر اساس اسناد و برنامههای بالادستی ملاک قیمتگذاری محصولات پتروشیمی برابر است با 95 درصد قیمت محصولات پتروشیمی با احتساب دلار آزاد و با فرض قیمتهای مورد معامله فوب خلیج فارس (FOB – تحویلروی عرشه کشتی در سواحل خلیج فارس که پس از اعمال هزینههای حمل از کارخانه تا بندر، بارگیری و تخلیه و همچنین هزینههای ترخیص گمرکی). این در حالی است که به مرور زمان ملاک قیمتگذاریها قیمتهای جهانی و سپس قیمتهای منطقهای خلیجفارس موسوم به GCC نیز به این فرمول اضافه شد. همین موارد برخی شبههها و شایعات را در ذهن فعالان بازار ایجاد کرده، زیرا بسیاری از کشورهای منطقه همچون عمان خود واردکننده مواد پتروشیمیها هستند یا حتی رقابت بین تولیدکنندگان در پیشنهاد قیمتهایی پایینتر از بازار مدنظر قرار نگرفته یا اختلاف اساسی بین قیمتهایی با حجمهای بزرگ و قراردادهای طولانی مدت و اعتباری در مقایسه با محمولههای کوچکتر و بهصورت تحویل فوری و دریافت نقدی یا پرداخت بهصورت اعتبار اسنادی یا بسیاری دیگر از موارد مورد بررسی و محاسبه قرار نمیگیرد.

در هر حال در شرایط فعلی و کاهش قیمت نفت و همچنین محدود شدن بازارهای صادراتی و عقبنشینی خریداران، کاهش قیمتهای پیشنهادی در محمولههای صادراتی امری بدیهی به نظر میرسد که در آمارها و قیمتهای جهانی یا مورد محاسبه قرار نگرفته یا در برآیند قیمتها به چشم نمیآید. تمامی این موارد در حالی است که برخی شنیدهها حکایت از اعمال نفوذ بر ملاک قیمتگذاریها دارد، زیرا هر چه قیمتها بالاتر رود منافع تولیدکنندگان اصلی برآورده خواهد شد.

تمامی این شبههها یا شائبهها در گفتار یا اظهارنظرهای فعالان بازار به چشم میخورد تا جایی که برخی قیمتهای پیشنهادی کارخانههای بزرگ تولیدی را مورد استناد قرار داده و علنا از نیاز به قیمتهای پایینتر صحبت میکنند. مطلبی که هر چند بهصورت کلی و گسترده قابل استناد نیست، ولی باید آن را یکی از واقعیتهای بازار برشمرد که میتواند بر قیمت تمام شده محصولات در کشورهای رقیب موثر واقع شود. با توجه به این موارد بسیاری از اعتراضات درخصوص تعیین قیمتهای پایه را باید جدی گرفت، زیرا با افت حجم تولید در صنایع پاییندستی هم رشد اقتصادی در کل کشور محدود شده و هم حجم تولید در شرکتهای بزرگ پتروشیمی کاهش خواهد یافت.

وضعیت صنایع بزرگ بالادستی

همیشه این ذهنیت وجود دارد که شرایط شرکتهای بزرگ پتروشیمی حالت ایدهآلی داشته و هر چقدر از تولیداتشان در بازارهای داخلی مورد داد و ستد قرار نگیرد در بازارهای صادراتی عرضه خواهد شد، ولی واقعیت چیز دیگری است. آمارهای رسمی نشان میدهد که حجم تولید شرکتهای پتروشیمی در ماههای اخیر کاهش داشته و هنوز هم در مسیر نزول قرار دارد. از سوی دیگر طرحهای توسعه بسیاری از پتروشیمیها هماکنون با شتاب پایینی در حال انجام است و البته کاهش حجم فروش به دلیل افت تقاضا داده دیگری است که بر رفتار تولیدکنندگان موثر خواهد بود. بهعنوان مثال شرایط نه چندان مساعد شرکتهای پتروشیمی در بورس اوراق بهادار را باید جدی گرفت که نشانه دیگری از وضعیت سخت این گروه از صنایع بزرگ به شمار میرود.

به گزارش اقتصادنیوز، آنطور که آمار رسمی شرکت پتروشیمی نشان میدهد، در چهار ماه ابتدایی امسال، 5 /6 میلیون تن محصولات پتروشیمی و پلیمری صادر شده است. با این حال، نگاهی به ارزش صادراتی این محصولات، کاهش را نشان میدهد.

میتوان گفت با وجود افزایش 4 درصدی تولید و صادرات پتروشیمی در سال جاری، ارزش صادراتی این محصولات کم شده است. سوالی که به میان میآید، علت کاهش ارزش محصولات پتروشیمی است.

آنطور که بیشتر منابع خبری عنوان کردهاند، کاهش قیمت نفت عامل اصلی این کاهش ارزش در محصولات صادراتی پتروشیمی بوده است. برهمین اساس با کاهش قیمت نفت، قیمت محصولات پتروشیمی نیز در سایه این کاهش، دستخوش تغییر شده و رشد تولید و صادرات ایران را در سایه خود خنثی کرده است.

در این راستا، دبیرکل انجمن صنفی کارفرمایی صنعت پتروشیمی نیز مساله تاثیر کاهش قیمت نفت بر محصولات پتروشیمی را تایید کرده است. احمد مهدوی در این رابطه عنوان کرده که این کاهش قیمت در برخی از محصولات پتروشیمی با خوراک نفتا و میعانات گازی تاثیر بیشتری داشته و در برخی محصولات خود را نشان نداده است.

این موارد در کنار کاهش محسوس قیمتهای جهانی محصولات پلیمری در کنار ثبات نسبی قیمت دلار جذابیت صادرات را به نسبت کاهش داده که در کنار کاهش حجم فروش در بازار داخلی مستقیما بر حجم تولید تاثیر گذاشته است.

رکود واقعی در صنایع پاییندستی

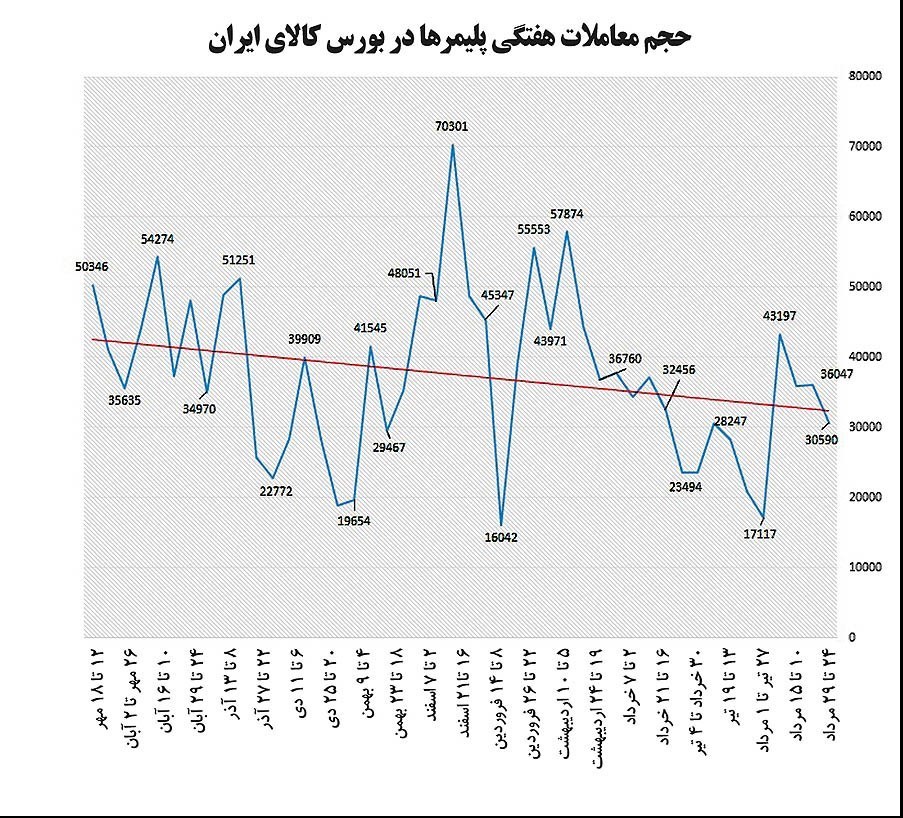

مدتها است که حجم معامله پلیمرها در بورس کالای ایران در حال کاهش است که بهصورت دقیقتر پس از آزادسازی قیمتها در تیرماه سال گذشته بهصورت ممتد و ادامهدار در مسیر کاهشی قرار گرفته است که دقیقا نشان میدهد حجم تولید در صنایع پاییندستی و مصرفکننده این کالاها در حال کاهش است. اگر بهصورت تئوریک به وضعیت تولید در این قبیل صنایع مصرفکننده پلیمرها توجه کنیم و البته با توجه به نمودار فوق، هماکنون بیش از 3 فصل پیاپی است که حجم معامله مواد اولیه کاهشی بوده، بنابراین حجم تولید نیز در مسیر افول قرار دارد، بنابراین این صنایع وارد فاز رکود شدهاند.

این کاهش حجم معامله در حالی رخ میدهد که عرضههای بهصورت مستقیم از سوی پتروشیمیها به سمت بازار نیز محدود شده بنابراین راه دیگری برای تامین ماده اولیه صنعت پلاستیک یا صنایع مشابه دیگر وجود نخواهد داشت. تمام این موارد در حالی رخ میدهد که شرایط واردات محصولات نهایی از کشوری همچون ترکیه تسهیل شده یا واردات از چین در برخی اوقات از قیمتهای تمام شده داخلی نیز ارزانتر تمام میشود. از سوی دیگر واردات به بازار عراق در شرایطی که پایانههای مرزی و مخصوصا بازارچههای مرزی بازدهی مطلوب و مورد نیاز خود را ندارد هر روز سختتر شده و البته کاهش ارزش دینار عراق و مشکلات انتقال ارز به داخل کشور نیز به شرایط سخت فعلی دامن زده است. افزایش سختگیریهای مالیاتی و همچنین بی توجهی نرخها به افزایش هزینه تولید و دستمزد نیز به وضعیت پیچیده این صنایع دامن زده است.

با توجه به رکود فعلی و همچنین کاهش حجم تولید در آمارهای رسمی و غیررسمی به نظر میرسد که جای حمایتهای جدی از این صنعت خالی به نظر میرسد که سادهترین کمک و یاری را میتوان کاهش قیمت مواد اولیه در بازار داخلی البته در مقایسه با قیمتهای صادراتی به شمار آورد. به عبارت سادهتر هماکنون به کاهش قیمتهای داخلی نیاز داریم؛ ولی در صورتی که قیمتهای صادراتی نیز کاهشی شود شاهد این رخداد چندان هم برای رقابتهای منطقهای مفید واقع نشود؛ بنابراین باید به قیمتهای عرضه شده در بورس کالای ایران بیش از پیش توجه داشت.

دورنمای وضعیت پیش رو

در روزهای پیش رو و مخصوصا با ورود به دورانی موسوم به پساتحریمها رقبای خارجی به بازار ایران وارد خواهند شد و اتمام کاهش بیشتر حجم تولید در صنایع پاییندستی هم وجود دارد. این در حالی است که کارخانههای قدیمی ما که مدتها است به دلایل مختلف همچون تورم و تحریم نتوانستهاند تا به روزرسانی مطلوبی داشته باشند هم از رقبای بینالمللی خود در بازارهای بینالمللی عقبتر خواهند ماند و هم بازارهای سنتی فعلی و صنایع پاییندستی موجود را نیز از دست میدهند. این وضعیت شاید چندان هم قابل قبول نبوده و از بیش از حد بدبینانه باشد؛ ولی ممکن است در روزها و ماههای آینده شرایط سختی در بازار این قبیل محصولات با محوریت تولیدکنندگان اصلی حاکم شود. به جرات میتوان گفت که اگر به جای ارزانفروشی در بازارهای جهانی در بازارهای داخلی با عرضه اعتباری یا فروش با قیمتهایی پایینتر از تولیدکنندگان داخلی حمایت کنیم هم بازاری مهم را برای همیشه حفظ کردهایم و هم به سادگی از ریسکهای دوران پساتحریم عبور خواهیم کرد.

مطالب مرتبط

- قیمت پایه محصولات پتروشیمی اعلام شد

- صادرات محصولات کشاورزی و پتروشیمی به روسیه افزایش یافت

- قیمت پایه محصولات پتروشیمی اعلام شد

- قیمت پایه محصولات پتروشیمی اعلام شد

- قیمت پایه محصولات پتروشیمی اعلام شد

- گشایش ۵ مجتمع پتروشیمی در سال ۱۴۰۳

- رشد ۷درصدی تولید محصولات پتروشیمی در سال ۱۴۰۲

- قیمت پایه محصولات پتروشیمی اعلام شد

- تامین مالی هزار همتی پتروشیمی لاله از بستر بورس کالا

- قیمت پایه محصولات پتروشیمی اعلام شد

پربازدیدترین های ۲ روز گذشته

پربازدیدترین های هفته

آخرین اخبار

کدام استانها و دستگاهها در تبدیل مجوزهای کاغذی صدرنشین هستند؟

افزایش ۱۷ برابری خرید شمش در حراج مرکز مبادله

سیاستهای دولت ارزآوری محصولات پتروشیمی را افزایش داد

۱.۵ تن طلای سرخ معامله شد

تداوم کاهش قیمت طلا؛ سکه ارزان شد

افزایش ۱۷ برابری خرید شمش در حراج مرکز مبادله

تخصیص ۴۰ درصد از سود شرکتهای پتروشیمی به تکمیل زنجیره ارزش

۱۱۰ هزار میلیارد تومان از ابربدهکاران مالیاتی وصول کردیم

رشد یکهزار واحدی شاخص بورس

تعمیق بازار سرمایه با توسعه صندوقهای بخشی

ابلاغ شرایط خرید کامیون کشنده فاو در بورس کالا

مدیریت پرسپولیس به شهرداری تهران میرسد

آخرین وضعیت بازار رمزارزها در جهان

خاندوزی: عزم دولت برای خصوصی سازی جدی است

۵ درصد استقلال و پرسپولیس برای پیشکسوتان