برچسب ها

سایه ریسک اقتصادی بر سر نرخ سود

عصر بازار- اقتصاددانان بر این باورند که وجود ریسک و عدم اطمینان بالا در اقتصاد ایران یکی از علل بنیادی بالابودن نرخ سود است و این موضوع نیز قدرت مانور سیاستگذار برای کاهش نرخ سود را محدود می کند.

نسخه قابل چاپ

شنبه ۱۷ خرداد ۱۴۰۴ - ۱۶:۵۱:۰۰

به گزارش پایگاه خبری «عصر بازار» به نقل از ایرنا، نرخ بهره یا همان نرخ سود یکی از مولفه های موثر بر اقتصاد کشورهاست زیرا قیمت تمام شده پول را دستخوش تغییر می کند.

در نظریان اقتصادی رابطه تنگاتنگی بین نرخ بهره و نرخ تورم وجود دارد؛ از این رو یکی از سیاستهای پولی برای مهار تورم، کاهش نرخ سود علیالحساب بانکی با هدف کاهش تورم، افزایش سرمایهگذاری و کاهش نرخ بیکاری در کشور بوده است اما با وجود الزامها برای مهار نرخ سود، تجربه دو دهه گذشته نشان داده است که نرخ سود خود معلول عوامل دیگری در اقتصاد است که می تواند سیاست گذاری ها در حوزه نرخ سود را تحت تاثیر قرار دهد.

در گزارشی بررسی عوامل موثر بر نرخ سود، به بررسی تورم انتظاری و آثار آن بر نرخ بهره پرداخت که این گزارش را می توانید در لینک زیر مشاهده کنید:

تورم انتظاری، بازیگر اصلی تعیین نرخ بهره

در گام دوم بررسی عوامل موثر بر نرخ سود، ایرنا به سراغ ریسک های اقتصادی و اثر آن بر تورم رفت زیرا به اذعان کارشناسان یکی از عوامل تعیین کننده نرخ بهره ابزارها و قراردادهای مالی، ریسک آنهاست؛ به این معنی که هرچه ریسک نکول (اجرای تعهدات مالی) بالاتر باشد، نرخ بهره آن بالاتر است تا پاداشی برای تقبل ریسک داده شود.

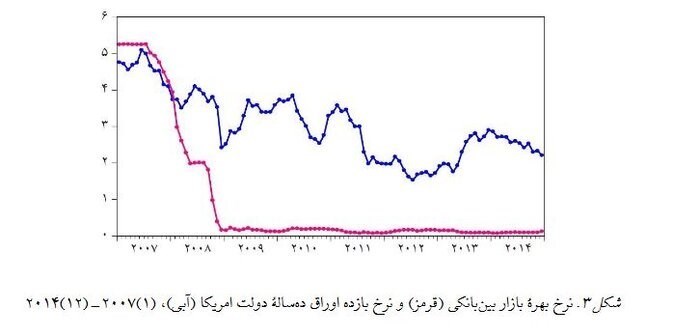

به طور کلی هنگامی که ریسک و عدم اطمینان عمومی در اقتصاد افزایش می یابد، انتظار بر آن است که همه نرخ بهره ها دچار افزایش شوند. تیمور رحمانی استاد اقتصاد دانشگاه تهران در گزارشی که در این باره انجام داده، می نویسد: یکی از بارزترین شواهد تجربی مرتبط با اثر ریسک عمومی بر نرخ بهره ها مرتبط با وضعیت ایالات متحده پس از بحران 2008 میلادی است که اگرچه منشاء آن ریسک عمومی متفاوت با آنچه است که در حال حاضر در ایران وجود دارد.

سایه ریسکهای اقتصادی بر سر نرخ سود

در آن دوران بانک مرکزی آمریکا پس از شروع بحران، نرخ بهره بازار بین بانکی هدف را به حدود صفر کاهش داد و اعلام کرد برای مدتی طولانی در این سطح نگه می دارد. هدف بانک مرکزی آمریکا آن بود که اعلام کند نرخ بهره های کوتاه مدت برای مدتی طولانی نزدیک صفر خواهد بود.

از آنجا که انتظار پایین بودن نرخ بهره کوتاه مدت برای مدتی طولانی قاعدتاً باید نرخ بهره بلندمدت را کاهش دهد، بانک مرکزی آمریکا انتظار داشت که نرخ بهره های بلندمدت نیز به شدت کاهش یابد تا مخارج کل را تحریک و به رفع رکود کمک کند.

در واقع، هدف بانک مرکزی آمریکا آن بود که به نهادهای مالی اعلام کند برای مدتی طولانی نرخ بهره کوتاه مدت را پایین نگه می دارد و در صورت نیاز منابع به نظام بانکی تزریق می کند و در نتیجه آنها می توانند از بابت اعطای اعتبار با نرخ بهره پایین تر نگرانی نداشته باشند. اما با وجود این، اعلام نرخ بهره های بلندمدت در مقابل کاهش مقاومت می کردند و چندین بار خلاف آنچه بانک مرکزی آمریکا انتظار داشت، دچار افزایش شدند.

سایه ریسکهای اقتصادی بر سر نرخ سود

انباشت ریسک در ترازنامه های بانکی

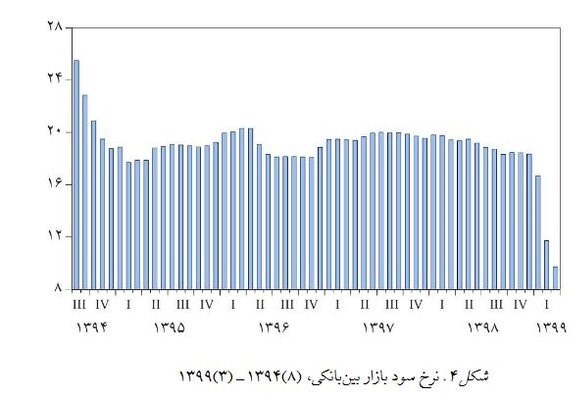

در این زمینه گزارش پژوهشکده پولی و بانکی از انباشت ریسک در ترازنامه بانک ها نشان می دهد که مشکلات نظام بانکی در قالب انباشت ریسک در ترازنامه آنها همچنان معضل بزرگی برای اقتصاد و نرخ بهره است و از آبان 1402 که عدم اطمینان شدید بر اقتصاد حاکم شده، خود را در افزایش نرخ سود نشان داده است.

آمارها نشان می دهد که انباشت ریسک بالا در ترازنامه نظام بانکی در سال های نیمه اول دهه 1390 سبب ممانعت از کاهش قابل توجه نرخ سود با وجود کاهش نرخ تورم انتظاری در نظام اقتصادی کشور شده است.

نگاهی به نرخ سود بازار بین بانکی در فاصله زمانی آبان 1394 تا خرداد 1399 نشان می دهد با وجود کاهش نرخ تورم انتظاری، نرخ سود بازار بین بانکی به شدت در مقابل کاهش مقاومت کرده است و تنها زمانی دچار کاهش شده که واگذاری ارزهای مسدودی به بانک مرکزی سبب افزایش شدید ذخایر در بازار بین بانکی در اواخر 1398 و اوایل 1399 شد.

بر این اساس میتوان گفت که وجود ریسک و عدم اطمینان بالا در ایران یکی از عوامل بنیادی بالابودن نرخ سود است و این موضوع نیز قدرت مانور سیاستگذار برای کاهش نرخ سود را محدود می کند.

از دلایل این ریسک و عدم اطمینان عمومی، احتمال تکانههای بیرونی و ناترازی گسترده در نظام بانکی و عدم اطمینان مرتبط با سیاستگذاری است؛ از این رو باید گفت که در سالهای اخیر که نرخ بازده اوراق دولت افزایش یافته، نرخ سود بازار بین بانکی نیز افزایش یافته و عملا به سقف کریدور چسبیده است.

تهیه کنندگان این گزارش بر این باورند که اگر عامل ریسک و عدم اطمینان و ناترازی نظام بانکی به عنوان عارضه انباشت ریسک در ترازنامه نظام بانکی همچنان برقرار است و اگر به دلیل تکانه سیاسی بیرونی نیز ریسک و عدم اطمینان تشدید شده است، فشار برای بالا بودن نرخ سود همچنان برقرار است و در تصمیم گیری نرخ سود لازم است به آن توجه شود.

نرخ سود بانکی در ایران

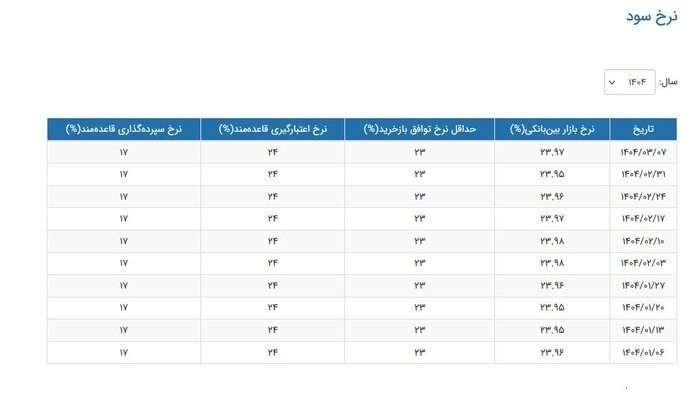

نگاهی به اعداد و ارقام نرخ سود در نظام بانکی حاکی از آن است که نرخ بازار بین بانکی به 23.97 درصد رسیده است که نسبت به ابتدای امسال تغییر محسوسی نداشته اما نرخ سود متاثر از شرایط حاکم بر نظام پولی کشور، با نرخهای متفاوتی به سپرده گذاران عرضه می شود بطوری که هرچند در ظاهر نرخ سود بانکی رسما همان ارقامی است که بانک مرکزی به شبکه بانکی اعلام کرده اما در عمل برای سپرده های بالاتر این نرخ ها ملاک عمل نیست و گاهی تا 30 درصد هم در قالب صندوق های سرمایه گذاری بالا می رود.

این رقابت بر سر جذب پول که بخشی از آن از ریسکهای غیر اقتصادی ناشی می شود، نتیجهای جز خلق پول و افزایش نقدینگی و در نتیجه افزایش تورم نخواهد داشت.

مطالب مرتبط

- بازپسگیری اعتماد در بورس با صعود گروههای فلزی

- تقویت بازار سرمایه ضرورت اقتصاد ایران است

- شاخص کل سقفهای جدید را لمس میکند؟

- لزوم ارائه نقشه روشن بازگشت سرمایه در طرح رویش

- سرآغاز نوسانهای بورس

- اقتصاد ایران در تله تمرکز تجاری؛ بیش از نصف مبادلات با همسایگان

- افزایش ۵ برابری نرخ تورم در ۹ سال

- افزایش ۵ برابری نرخ تورم در ۹ سال

- تورم کالاهای خارجی ۱۲۳ درصد اعلام شد

- هشت فرمان آقای وزیر؛ قدم به قدم به سوی خروج از بحران اقتصادی

پربازدیدترین های ۲ روز گذشته

پربازدیدترین های هفته

آخرین اخبار

نفت به بالاترین قیمت دو هفته اخیر صعود کرد

برنامه عرضههای امروز بورس انرژی

سقوط ۳۵۰۰ دلاری بیتکوین در یک ساعت

-

۶۹۱ هزار تن محصول روی میز فروش می رود

خیز قیمت طلا در بازار جهانی

استراتژی سرمایهگذاری در شرایط انتظارات تورمی

رالی نفسگیر بازارها

۱۰ شرکت برتر بورس کالا معرفی شدند

معامله ۶۶۷ هزار تن محصول در تالار صادراتی بورس کالا

یک هفته با بورس کالا

بازپسگیری اعتماد در بورس با صعود گروههای فلزی

بازار طلای جهانی همچنان چراغ خاموش

نقش حسابداران در رونق بازار سرمایه

پیشبینی ایجاد آرامش مجدد در بازار طلا

بازگشت اعتماد، شرط آغاز روند صعودی بورس