برچسب ها

بررسی وضعیت صنایع مختلف از منظر نسبت قیمت بر درآمد

موقعیت خروج از کمین

عصر بازار: نسبت قیمت بر درآمد سهم یا همان P/ E از تقسیم قیمت بر سود هر سهم به دستمیآید و یکی از متغیرهای مهم ارزشیابی در بورس است، بنابراین اگر پیبر ای یک سهم ۵ باشد به این معنی است که سرمایهگذاران حاضرند برای هر یک ریال سود از آن سهم ۵ ریال بپردازند (P/ E یک نسبت آیندهنگر است). مطابق بررسیها میانگین نسبت قیمت بر درآمد بورس تهران در ۱۰ سال اخیر برابر ۶ بوده است و این در حالی است کهمیانگین پی بر ای فعلی بازار سهام در محدوده ۶/ ۵ قرار دارد. همزمان با ریزش شاخص کل بورس از ۱۵ دی ۹۲ نسبت قیمت بر درآمد سهم که در آن مقطع زمانی در ارقامی نزدیک به ۵/ ۸ قرار داشت در یک روند نزولی ممتد به ۵/ ۵ در حال حاضر رسیده است.

نسخه قابل چاپ

شنبه ۱۷ مرداد ۱۳۹۴ - ۰۹:۲۷:۰۰

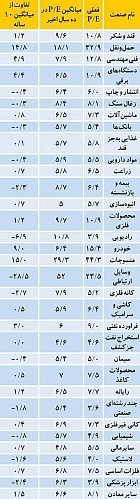

به گزارش پایگاه خبری «عصربازار» به نقل از دنیای اقتصاد، در شرایط کنونی سه گروه چند رشتهای صنعتی، ابزار پزشکی و رادیویی با داشتن P/ E کمتر از 4 در صدر صنایع با کمترین نسبت P/ E قرار دارند. از طرفی دو صنعت حمل و نقل و خودرو با داشتن پی بر ای به ترتیب 9/ 32 و 4/ 15 پیشتاز صنایع با بیشترین نسبت پی بر ای هستند.

این در حالی است کهمیانگین نسبت قیمت بر درآمد در دوگروه مزبور در ده سال اخیر در رقمهای به ترتیب 1/ 18 و 4/ 6 بوده است. در مجموع نسبت کنونی میانگین P/ E در صنایع مختلف در مقایسه با میانگین 10ساله خود کاهش یافته و به همین دلیل به نظر میرسد سهام اغلب شرکتها در شرایط فعلی برای خرید مناسب هستند. تا قبل از حصول توافق وین، ریسک ورود به بورس برای سهامداران ریسک قابل توجهی بود اما پس از حصول توافق وین بزرگترین ریسک غیرسیستماتیک (عدم توافق) از بین رفت و فرصتهای مناسبی برای تغییر شرایط صنایع مختلف به وجود آمد. در این گزارش فرصتهای خرید در صنایع مختلف تحت شرایط رفع تحریمها و به تبع آن کاهش چشمگیر ریسکها بررسی شده است.

کارشناسان معتقدند با به نتیجه رسیدن مذاکرات هستهای بهعنوان اساسیترین فاکتور تاثیرگذار بر روند بازار سهام در بیش از یک سال اخیر و چشمانداز مناسب برای بخش اعظمی از صنایع و همچنین با توجه به ریزشهای مکرر قیمتی و رسیدن قیمت اکثر سهام به کف قیمتی خود، پی بر ای بازار در مقطع فعلی جذاب و مناسب است بنابراین در شرایط فعلی اگر کسی با دید میانمدت تا بلند مدت وارد بازار شود سود مناسبی را کسب خواهد کرد البته مشروط به اینکه پرتفوی خوبی هم داشته باشد. در بررسی فرصتهای خرید سهام صنایع مختلف کارشناسان معتقدند گروههای بانکی، بیمه، محصولات دارویی و سرمایهگذاریها با رفع مشکل سیاسی (حصول توافق) با توجه به پی بر ای پایین خود سهامهای خوش آتیه به حساب میآیند و به نظر میرسد با رفع تدریجی تحریمها و تغییر وضعیت بنیادی بتوانند سودآوری مناسبی نصیب سهامداران خود کنند.

از سوی دیگر خرید سهام شرکتهای گروه خودرویی،حمل و نقل و فنی مهندسی نیز با توجه به پی بر ای بالا و در عین حال تاثیر گرفتن آنها از گشایش در روابط بینالمللی به سهامداران ریسکپذیرتر پیشنهاد میشود.

P/ E تحت تاثیر انتظارات

در همین راستا سید سلمان نصیرزاده، کارشناس مرکز مطالعات اقتصادی آریاسهم گفت: در دوره آغازین پساتحریم مهمترین مولفه محرک در بازار سهام؛ افزایش انتظار آتی از سودآوری شرکتها و صنایع است که در حقیقت این انتظارات نسبت پی بر ای را تغییر میدهند.

این کارشناس بازار سهام به دو مولفه کلیدی در تعیین نسبت P/ E اشاره کرد و گفت: مولفه اول نرخ بازده مورد انتظار سرمایهگذاران است که این انتظار به رشد قیمت که همان صورت کسر پی بر ای است منجر میشود و در آینده نیز این انتظار میتواند به تحقق تحلیلها و رشد عایدات (افزایش سود پیشبینی شده شرکتها و گروههای صنعتی، تولیدی و خدماتی) منجر شود که همان مخرج کسر است. وی ادامه داد: بورس اوراق بهادار بعد از خروج از دورهای که عمدتا با انجام عملیات سفتهبازانه شاهد رشد نماگر قیمتی بازار سهام بود و این عامل منجر به رشد حبابگونه P/ E بازار شد (در حقیقت این رشد ناشی از انتظار سودآوری شرکتها بود) اما بهصورت پایدار محقق نشد زیرا این رشدها به دو دلیل افزایش سود غیرعملیاتی شرکتها عمدتا ناشی از تسعیر نرخ برابری ارز و افزایش ارزش جایگزینی شرکتها بود که رشد مقطعی بورس را به همراه داشت امری که موجب شد تا در یک بازه زمانی بورس شاهد سر ریز شدن نقدینگی از سایر بازارها باشد به نحوی که در پایان سال 1392 شاهد بودیم که ارزش بازاربورس اوراق بهادار تهران به 60 درصد نقدینگی کل کشور معادل 438 هزارمیلیارد تومان رسید. این رشد فزاینده که بدون پشتوانه بنیادی و عملیاتی شرکتها و حاصل ایجاد انتظارات هیجانی سرمایهگذاران و سهامداران بود، در نهایت به افت شاخصها و میانگین P/ E بازار منجر شد.

فرصتهای خرید در صنایع مختلف

نصیریزاده در ادامه به بررسی گروههایی که در خط مقدم تاثیرپذیری از این رشد قرار دارند، پرداخت و گفت: بررسی 10 ساله نسبت P/ E بازار نشان میدهد گروههای مهمی نظیر بانک و بیمه، شیمیایی، دارو و محصولات دارویی، چندرشتهای، سایر مالی و شرکتهای سرمایهگذاری با کاهش نسبت P/ E مواجه شدهاند که در حقیقت این گروه با پشت سرگذاشتن دوران تحریم و رکود اقتصادی با تغییر فضای سیاسی و بالطبع اقتصادی، انتظار رشد عایدی را برای سرمایهگذاران در بورس فراهم خواهند کرد.

وی به پتانسیلهای بالای دو گروه بانک و بیمه پس از رفع تحریمها اشاره کرد و گفت: برای گروه بانکی در نگاه اول کاهش هزینه تامین منابع مالی و افزایش توان اعتباردهی با اجرای سیاستهای انبساطی دولت میتواند به بهبود فعالیتهای عملیاتی این گروه منجر شود، از سوی دیگر در گروه بیمه با افزایش توانگری بیمهها شاهد رشد فعالیتهای اتکایی هستیم و با افزایش فعالیتهای بازرگانی و مشارکت با بیمههای خارجی این گروه نیز میتواند با بهبود انتظارات سهامدارانش از رشد عایدی برخوردار شود.

نصیریزاده به مقایسه میانگین پی بر ای فعلی گروه مواد شیمیایی با میانگین 10 سال اخیر پرداخت و گفت: در گروه شیمیایی پی بر ای فعلی بازار در محدوده 7/ 4 است که به دلایلی چون ابهامات در نرخ خوراک پتروشیمی و افت مداوم قیمتها در سهام شرکتهای این صنعت است(میانگین قیمت بر درآمد این صنعت در 10 سال اخیر 7/ 5 بوده است). وی به چشمانداز گروه پتروشیمی زیر سایه تحریمها اشاره کرد و گفت:در گروه پتروشیمی باید ابهامات رفع شود، از جمله رفع ابهام خوراک پتروشیمی میتواند عاملی درونی در رشد گروه باشد و عامل بیرونی بهبود قیمتهای فرآوردههای نفتی و پتروشیمی خواهد بود.

در این بین رفع تحریمها منجر به توسعه بازارهای صادراتی، افزایش توان تامین مالی با دریافت فاینانس برای اجرای طرحهای توسعه، کاهش هزینههای نقل و انتقال ارز و هزینههای بیمه در بهبود این گروه موثر خواهد بود. این کارشناس بازار سهام ادامه داد: در گروه سرمایهگذاری نیز با بهبود کلان بازار سهام شاهد رشد سودآوری از دو محل سود حاصل از سرمایهگذاری و سودحاصل از فروش خواهیم بود که به همراه افزایش ارزش خالص داراییهای این شرکتها به رشد قیمت و عایدی آنها P/ E کمک خواهد کرد.

وی به افزایش میانگین پی بر ای سه گروه خودرو، حمل و نقل، فنی و مهندسی نسبت به ده سال اخیر اشاره کرد و گفت: این سه صنعت از صنایع مورد توجه سرمایه گذاران در بورس هستند که طی ده سال اخیر با افزایش P/ E مواجه شدند که به نظر میرسد افزایش انتظار از سودآوری آتی و همچنین هیجان فزایندهتری که درمیان سهامداران این گروهها جریان داشت، میانگین نسبت P/ E را دراین سه گروه افزایش داد.

این کارشناس بازار سهام ادامه داد: به هرترتیب وضعیت در سه صنعت خودرو، حمل و نقل و فنی مهندسی با وجود P/ E بالا وضعیت مناسبی است که پس از رفع تحریمها و توسعه فعالیتهای عملیاتی و بهبود فضای کسبوکار با رشد قیمتی بیش از رشد سودآوری همراه خواهد شد و همچنان انتظار میرود نسبت به P/ E این گروهها به میانگین بازار به دلیل هیجانی که در این گروهها غالب است هنوز هم شاهد افزایش این نسبت خواهیم بود. از این رو این دسته از گروهها را میتوان به سهامداران ریسکپذیرتر توصیه کرد.

نقش عوامل درونی و بیرونی در بورس

این کارشناس بازار سهام به بررسی روند 10 سال اخیر بورس اوراق بهادار اشاره کرد و گفت: بررسیها نشان میدهد که عمده تحرکات بورس در 10 سال اخیر از دو عامل درونی و بیرونی نشأت گرفته است، عامل درونی در سالهای اخیر سیاستهای دولت، افزایش ریسکهای سیاسی و... بوده و عامل بیرونی وضعیت اقتصاد جهانی است؛ این دو عامل سطح انتظارات سهامداران را در مقاطع زمانی تغییر داد و موجبات فراز و فرود در سطوح قیمتی سهام و تعدیل یا تقلیل عایدی شرکتها شد.

این کارشناس مرکز مطالعات اقتصادی آریا سهم افزود: در مقطع کنونی در حقیقت عامل درونی برای تحریک بورس، تاثیر رفع تحریمها بر صورتهای مالی و افزایش تحرکات عملیاتی صنایع و شرکتهای بورسی است و از سوی دیگر عامل بیرونی به وضعیت اقتصاد جهانی و قیمت نفت و بازارهای COMMODITY مرتبط است (درمجموع میتوان گفت 70 درصد وزن بازار بورس متاثر از فراز و فرودهای بازارکالایی اعم از قیمت نفت، فرآوردههای نفتی و شیمیایی فلزات اساسی،معدن و... است ) با این توضیحات، بهبود دو مولفه یاد شده یعنی رفع تحریمها و بهبود وضعیت اقتصاد جهانی و افزایش قیمت نفت مستقیما در رشد P/ E بازار موثر خواهد بود.

نصیریزاده به بررسی روند رشد ارزش بازار همراه با رشد نقدینگی کشور اشاره کرد و گفت: بررسیها نشان میدهد که ارزش بورس اوراق بهادار با رشد نقدینگی کشور یک روند تناوبی را طی میکند، در حقیقت طی ده سال اخیر نرخ نقدینگی ازمیانگین رشد 27 درصدی برخوردار بوده و ارزش بازار بورس تهران نیز طی دوره مشابه نسبت به رشد نقدینگی با روندمیانگین 35 درصد در حرکت بوده است ازاین رو انتظار میرود با توجه به گشایشهای سیاسی و ورود سرمایههای جدید به کشور نقدینگی کشور در سال 1395 با حداقل نسبت میانگین ده ساله اخیر به رقمی بالغ بر 1100 تا 1200 هزار میلیارد تومان افزایش یابد امری که میتواند به عواملی از جمله افزایش ضریب فزاینده پولی و اجرای سیاستهای پولی و مالی با هدف تقویت بنگاههای مالی و افزایش سرمایه در گردش بنگاه اقتصادی کمک کند.

وی ادامه داد: با توجه به توضیحات بالا بهنظر میرسد سال آینده با بسترسازی انجام گرفته از سوی دولت با رفع ریسک سیاسی دیگر شاهد کنترل رشد نقدینگی با هدف کاهش نرخ تورم نخواهیم بود از این رو دولت برای کنترل نقدینگی و عدم سرایت آن به بازارهای سفتهبازی باید به سمت اعمال سیاستهایی انبساطی و ایجاد جذابیت برای سپردههای بانکی مدتدار برود و از سوی دیگر با تقویت بازار اولیه، نقدینگی یاد شده را به سمت بانک، بورس و سرمایهگذاری در صنعت و تولید هدایت کند.

از این رو تاثیر این سیاستهای مستقیما در افزایش ارزش بازار بورس اوراق بهادار نمایان خواهد شد؛ به نحوی که انتظار میرود ارزش بازار بورس اوراق بهادار نیز در یک سال آینده با رشد 35 تا 40 درصدی به رقم 380 تا 390هزارمیلیارد تومان برسد که این مهم نیزمیانگین P/ E بازار را از رقم 5/ 5 فعلی به 5/ 7 تا 8 افزایش خواهد داد.

مطالب مرتبط

- نقش بازار سرمایه در تامین مالی تولید، ویژه است

- سهامداران هیجانی خرید و فروش نکنند

- نبض بازار زیر سایه سیاست

- بازار سرمایه، رکن مهم نظام اقتصادی کشور است

- بازار سرمایه بهترین محل برای سرمایهگذاریها و حضور گسترده مردم

- بازار سرمایه مسیر جهش تولید را هموارتر میکند

- رفتار متفاوت بورس با سایر بازارها

- مجوز فروش ۱۰ میلیون مترمکعب پساب سالانه در بورس اخذ شد

- نقش مداخلهای و تصدیگری دولت باید به حداقل برسد

- بورسِ ۱۴۰۳ از شاخص ٣ میلیونی عبور میکند؟

پربازدیدترین های ۲ روز گذشته

پربازدیدترین های هفته

آخرین اخبار

قیمت جهانی طلا افزایش یافت

سقوط قیمت بیت کوین تا زیر ۶۰ هزار دلار

قیمت جهانی نفت افزایش یافت

عراق؛ شریک تجاری همیشگی ایران

جهش تولید در کنار سیاست تثبیت امکانپذیر است

رشد اقتصادی در دولت سیزدهم به بیش از ۶ درصد رسید

قیمت طلا، دلار، سکه و ارز

زمان حراج بعدی شمش طلا مشخص شد

کیش مانع خروج ارز از کشور میشود

کدام کشور بالاترین نرخ تورم را ثبت کرد؟

کدام استانها کمترین سهم را از تبدیل مجوزهای صنفی دارند؟

تولید شرط داشتن اقتصادی مقاوم در برابر تکانهها است

رییس جمهور کارخانه احیاشده تولید کاشی را در سمنان بهرهبرداری کرد

شفافیت و حذف واسطهگری بازار طلا با حراج شمش در دولت سیزدهم

قیمت دلار و یورو در مرکز مبادله ایران