برچسب ها

یادآوری برخی واقعیتهای مغفول در بازار پتروشیمی ضروری است

سیگنالهای کاهش خرید در بورس کالا

عصر بازار- روند عمومی بازار داخلی محصولات پتروشیمی شرایطی با ثبات را مخابره میکند هرچند که عقبنشینی حجم معامله پلیمرها در بورس کالا در کنار افزایش آرام حجم تولید در صنایع پاییندستی وضعیتی منطقی را در این بازار ایجاد کرده که میتواند به تقابل آزادانه عرضه و تقاضا بسیار نزدیک باشد.

نسخه قابل چاپ

شنبه ۲۵ ارديبهشت ۱۳۹۵ - ۰۸:۳۴:۰۰

به گزارش پایگاه خبری «عصربازار» به نقل از دنیای اقتصاد، این در حالی است که با توجه به نزدیکی به زمان اعلام قیمتهای پایه جدید در بورس کالا، باز هم فاکتورهایی روانی و انتظار تغییر در روند قیمتها بر این بازار مهم تاثیر میگذارد.

محصولات پتروشیمی در بورس کالا

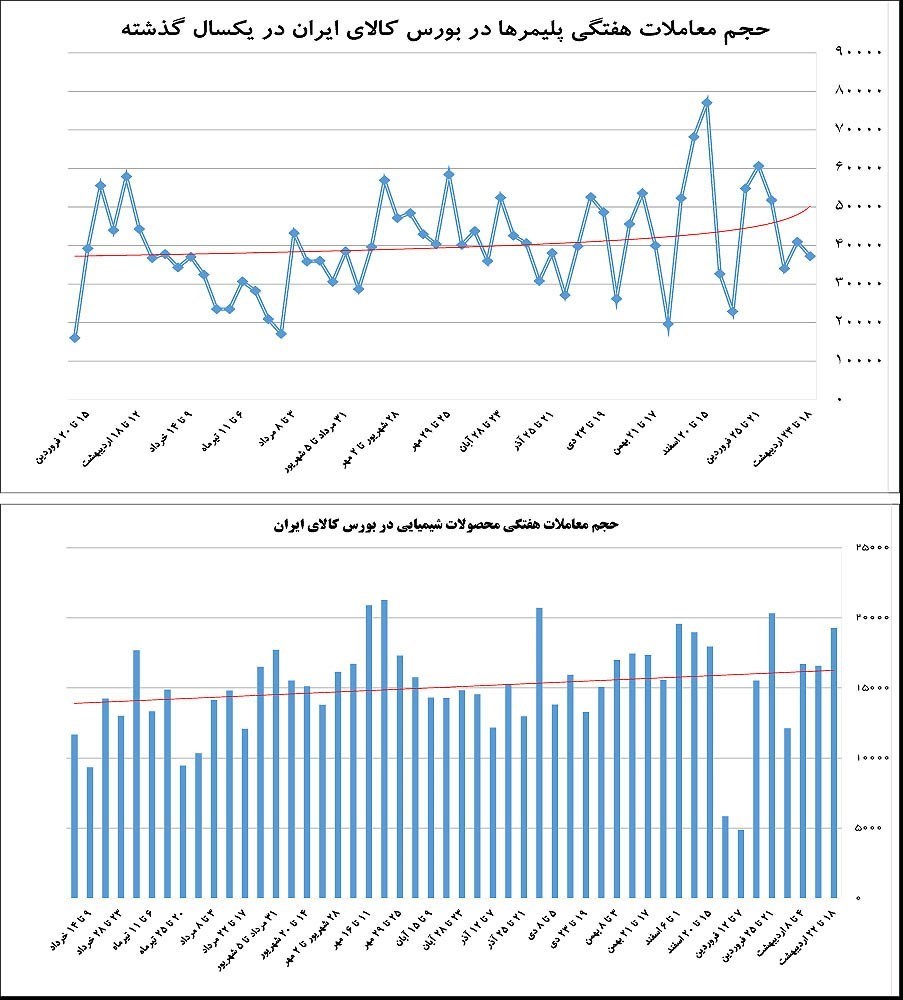

در هفته گذشته حجم معامله پلیمرها به 37 هزار و 241 تن بالغ شد که به نسبت هفته پیش از آن و حجم معامله نزدیک به 41 هزار تن یک عقبنشینی نسبی 9 درصدی معادل 3 هزار و 720 تن را نشان میدهد. همانگونه که بارها به آن اشاره کردهایم، حجم معاملات هفتگی بالاتر از 40 هزار تن را میتوان مرز روانی و فنی بهبود یا رکود در بازار به شمار آورد یعنی بالاتر از 40 هزار تن نوید بهبود و کمتر از این حد را میتوان هشداری از رکود به شمار آورد. با توجه به این موارد وضعیت کلی معاملات در هفته گذشته چندان هم فاجعهآمیز نبوده حتی میتواند نشانههایی از توجیهپذیر بودن این حجم را نیز در خلال روند عمومی عرضه و تقاضا جستوجو کرد. بهعنوان مثال بر اساس اطلاعیه عرضه، حجم عرضههای هفته گذشته در بورس کالا معادل 49 هزار و 227 تن بوده که به نسبت هفته پیش از آن و عرضه 51 هزار و 600 تن انواع پلیمرها یک کاهش نسبی را نشان میدهد یعنی عقبنشینی حجم معاملات را میتوان به دلیل کاهش محدود حجم عرضهها تا حدودی منطقی ارزیابی کرد.

نکته دیگر درخصوص حجم معامله پلیمرها را باید در انتظار بازار برای اعلام قیمتهای پایه جدید جستوجو کرد. به عبارت سادهتر در هفته آینده قیمتهای پایه جدید اعلام خواهد شد یعنی دلهرهای ذاتی بر ذهن خریداران در هفته گذشته تاثیر گذاشته که خود سیگنالی برای کاهش حجم خرید خواهد بود. این وضعیت در حالی شدت خواهد گرفت که قیمتهای پایه فعلی بهرغم افزایش نسبی قیمت نفت، کاهشی اعلام شد که هم ترس از کاهش بیشتر قیمتها و هم امید به رشد بیشتر نرخهای پایه را توأمان به خریداران القا میکرد. این وضعیت نیز بر روند عمومی معاملات قطعا تاثیرگذار بوده است. از طرف دیگر قیمتها در بازار داخلی چندان هم رونقی نداشت و بسیاری از گریدها با جهتگیری کاهشی نوسان کردند که جذابیت خرید از بورس را کاهش میدهد.

با توجه به تمامی این موارد در کنار عقبنشینی نسبی عرضهها در هفته گذشته، شاید کاهش بیشتر حجم معاملات توجیه بیشتری از ثبت ارقام فعلی داشت ولی باز هم رقم فعلی نشاندهنده واقعیتهای مهمی است که در ادامه بیشتر به آن میپردازیم.

درخصوص معاملات هفته گذشته باید به یک نکته مهم دیگر نیز اشاره داشت و آن مقایسه

داد وستد پلیمرها با حجم معاملات هفتگی محصولات شیمیایی در بورس کالاست. در هفته گذشته حجم معامله محصولات شیمیایی توانست به 19 هزار و 268 تن برسد که رقم قابل توجهی به شمار میآید زیرا بالاترین حد از انتهای فروردین ماه تاکنون بود. حجم معامله هفتگی به نسبت هفته پیش از آن بیش از 16 درصد رشد داشت که معادل 2 هزار و 691 تن خواهد بود که سیگنالی مهم برای وضعیت کلی معاملات به شمار میآید.

در هفته پیش حجم عرضه محصولات شیمیایی در بورس کالا بیش از 26 هزار تن بود که به نسبت هفته پیش از آن و حجم عرضه 24 هزار تنی یک رشد حجم عرضه را نیز نشان میدهد بنابراین بخشی از رشد حجم معامله در بورس کالا توجیهپذیر بوده است. از سوی دیگر در هفته گذشته سقف سهمیه ماهانه خرید در سامانه بهینیاب برای دیاتیل هگزانول و منومر وینیل استات بهعنوان دو کالای جذاب در روزهای اخیر باز هم بازگشت یعنی حجم معاملات هفتگی محصولات شیمیایی میتوانست کاهش یابد ولی عکس این مطلب محقق شد.

در نهایت باید به این نکته اشاره کرد که با توجه به ویژگیهای فنی محصولات شیمیایی و جایگاه خاص آنها در صنایع میاندستی و پاییندستی محصولات پتروشیمی، میتوان این گونه استناد کرد که تولید در صنایع کوچک و بزرگ محصولات پلیمری در حال افزایش است.

بهبود آرام حجم تولید بر پایه شواهد قیمتی

پس از التهاب معاملات در روزهای پایانی سال 94 و روزهای ابتدایی سال جاری، شاهد کاهش حجم معاملات در بورس کالا و همچنین افزایش حجم عرضهها در بازار داخلی بودیم. این وضعیت تا جایی پیش رفت که پیش از این بارها از برتری عرضه بر تقاضا در بازار داخلی سخن گفتیم تا جایی که روند کاهشی محسوسی را در بازار به ثبت رساند هرچند که هنوز هم برای بسیاری از گریدها، این وضعیت ادامه دارد. تنها بهعنوان نمونه میتوان گفت که از پایان اسفندماه تاکنون حجم معامله پلیمرها در بورس کالا به بیش از 500 هزار تن رسیده است که با احتساب عدم محاسبه گریدهای OFF در این بازه زمانی در تاریخ بورس کالای ایران بی سابقه است. این وضعیت در شرایطی به ثبت میرسد که آخرین آمارها و برآوردها از کاهش نزدیک به 20 درصدی حجم تولید در صنایع پاییندستی در سال گذشته خبر داده که انتظار سرایت رکود به سال جاری قابل طرح است. به عبارت سادهتر در شرایطی که صنایع مصرفکننده پلیمرها با انتظار کاهش حجم تولید روبهرو هستند، جهش حجم معاملات این کالا در بورس کالا یک تناقض جدی را مطرح میکند که غیرمنطقی است و از سوی دیگر برای برخی افراد میتواند غیرقابل قبول باشد. این موارد در حالی است که برخی واقعیتهای تاریخی صنعت پلاستیک یا صنایع مشابه واقعیتهای دیگری را مطرح میکند. تنها بهعنوان نمونه باید گفت که هرچند برتری عرضه بر تقاضا در هفتههای قبل مطرح بوده ولی این وضعیت به سقوط قیمتها در بازار داخلی منجر نشد هرچند باید قیمتهای پایین تری را تجربه میکردیم.

واقعیتهای تاریخی صنعت پلاستیک به ما میآموزد که مشکل اصلی این صنف در عدم تامین کافی و به موقع مواد اولیه بوده است که البته به دلیل حاشیه سود مطلوب و منطقی آن، امنیت عرضه مواد اولیه برای آنها بیشتر از سایر مولفهها همچون بازار مصرف مهم و مؤثر بوده است. در این بازه زمانی یعنی در ماههای اخیر شاهد عرضه کافی بسیاری از گریدهای مختلف محصولات پتروشیمی به بازار آزاد بودیم که البته در صورت عدم جذب این حجم بالا، قطعا سقوط قیمتهای شدیدی را تجریه میکردیم ولی هم اکنون وضعیت نسبتا با ثباتی را شاهدیم. به عبارت ساده تر عرضه کافی مواد اولیه باعث شده تا حجم تولید در صنایع پاییندستی افزایش یابد یعنی رونقی زیرپوستی در بازار حاکم شود همچنین وضعیت این بازار و صنعت نیز به یک فاز با ثبات وارد شده است.

حال با توجه به این موارد باید گفت که شاهد بهبود تولید در صنایع پاییندستی هستیم ولی نگاه خوش بینانه جهش حجم تولید و مصرف تمامی مواد اولیه عرضه شده، نمیتواند چهره بازار را بهصورت واقعی ترسیم کند، زیرا تقابل نسبی حجم عرضه و تقاضا هرچند که وارد یک فاز با ثبات شده ولی هنوز برای بهبود بازار با افزایش قیمتها بر پایه واقعیتهای بازار داخلی به زمان بیشتری نیاز داریم.

در ادامه باید به این نکته اشاره داشت که در صورت ادامه این وضعیت و همچنین روند نسبی عرضه مطلوب مواد اولیه از بورس به بازار، سال جاری و دقیق تر روزهای پیش رو میتواند زمانی ایده آل برای بهبود حجم تولید در صنایع پلاستیک یا سایر صنایع پاییندستی پلیمرها باشد که امید است صنایع داخلی از این دوران حداکثر استفاده را ببرند. نکته دیگر آنکه با توجه به ادامه گشایشهای تجاری بین ایران و سایر کشورهای جهان و همچنین رشد زیرپوستی حجم صادرات پلیمرها به بسیاری از کشورها به استثنای ترکیه، شاید ماههای آینده این روند عمومی عرضه به بازار داخلی دیگر وجود نداشته باشد که البته در کنار پتانسیل رشد قیمتها در بازارهای داخلی و جهانی، شاید رشد نرخها را نیز شاهد باشیم. البته باید به این نکته نیز اشاره کرد که در کنار سخت تر شدن اوضاع در بازار صادراتی عراق، وضعیت صنعت پلاستیک ترکیه نیز چندان مطلوب نیست که بر آینده بازار ایران تاثیر خواهد گذاشت. البته شرایط بازار ترکیه به دلیل از دست رفتن بازار صادراتی این کشور به روسیه، همچون یک تیغ دو دم است، زیرا از یکسو ممکن است یک رقیب دیرینه صنایع ایرانی از دور رقابت حذف شده یا این احتمال وجود خواهد داشت که تولیدکنندگان ترکیهای به منظور بقای صنایع خود و به هر قیمتی اجناس تولیدی خود را به بازارهای منطقهای همچون عراق، افغانستان و حتی ایران صادر کرده یعنی ممکن است وضعیت فعلی باز هم سختتر شود.

سمت و سوی بازار داخلی

عقبنشینی محدود حجم معاملات در بورس کالا در کنار رشد آرام حجم تولید در صنایع پاییندستی و همچنین تقابل آزادانه عرضه و تقاضا در بازار آزاد به دلیل معاملات پرحجم بورس کالا در هفتهها و ماههای گذشته ثباتی نسبی و شکننده را در بازار پدید آورده است هرچند در روزهای پایانی هفته باز هم جهتگیری کاهشی قیمتها را به ثبت رساند، ولی نشان میدهد که میتوان از هماکنون انتظار داشت تا مکانیزم واقعی بازار بر روند معاملات حاکم باشد هرچند که برخی مولفههای روانی باز هم در برابر این روند موضعگیری خواهد کرد. این وضعیت میتواند روند عمومی قیمتها را به ثبات نزدیک کرده اما نزدیکی به اعلام قیمتهای پایه در روزهای پیش رو، باز هم التهابی جدید را به بازار تزریق خواهد کرد. این در حالی است که با توجه به کاهش قیمتهای پایه فعلی در کنار نوسان محدود قیمت دلار در بازار آزاد یا نفت خام و محصولات پتروشیمی در بازارهای جهانی هنوز هم ابهامی جدید در انتظار این بازار خواهد بود و باز هم این قبیل فاکتورهای فنی و روانی بر روند این بازار تاثیر خواهد گذارد. با توجه به کاهش قیمتهای پایه جاری و عدم تغییر جدی قیمتهای جهانی این احتمال در ذهن فعالان بازار ایجاد شده که قیمتها ممکن است افزایش یابد هرچند که در صورت رشد قیمت یا کاهش نرخ، باز هم شتاب چندانی را شاهد نخواهیم بود. با توجه به رفتار خاص دفتر صنایع تکمیلی شرکت ملی صنایع پتروشیمی بهتر است از گمانهزنی درخصوص روند اعلام قیمتهای پایه خودداری کنیم تا احتمال خطا در تحلیل به حداقل ممکن کاهش یابد. مدتی است که برخی فعالان پرسابقه در این بازار همین رویکرد را در پیش گرفتهاند و رویکرد اصلی فعالیتهای خود را بر پایه تقاضای واقعی و حجم مصرف یا حداقل وجود مشتری ثابت قرار دادهاند که فعالیتی منطقی به شمار میرود.

جهت دریافت آخرین اخبار از طریق تلگرام به کانال اختصاصی عصربازار ( http://telegram.me/asrebazar) بپیوندید. برای دریافت آخرین نسخه از نرم افزار تلگرام اینجا را کلیک کنید.

مطالب مرتبط

- ۱.۵ تن طلای سرخ معامله شد

- ۱.۵ تن طلای سرخ معامله شد

- رشد یکهزار واحدی شاخص بورس

- تعمیق بازار سرمایه با توسعه صندوقهای بخشی

- ابلاغ شرایط خرید کامیون کشنده فاو در بورس کالا

- عرضه صکوک مرابحه ۲۰۰ میلیارد تومانی

- سازوکار جدید برای ارتقای سواد مالی سهامداران طراحی شود

- عرضه ۲۷۴ هزار تن مقاطع فولادی در بورس کالا

- عرضه ۲۷۴ هزار تن مقاطع فولادی در بورس کالا

- ۱۵۰۰کیلو زعفران فردا در بورس کالا عرضه میشود

پربازدیدترین های ۲ روز گذشته

پربازدیدترین های هفته

آخرین اخبار

ارز روسیه پیشتاز شد

جهش تولید در گرو مشارکت مردم

۵۰۰۰ میلیارد تومان نقدینگی به بورس انرژی تزریق شد

زمان حراج بعدی شمش طلا مشخص شد+شرایط

قیمت طلا، قیمت دلار، قیمت سکه و قیمت ارز

صادرات خدمات فنی و مهندسی در دولت سیزدهم به ۱.۸ میلیارد دلار رسید

قیمت دلار و یورو در مرکز مبادله ایران

سقوط ین رکورد ۳۴ ساله را شکست

اقتصاد آلمان شگفتی آفرید

فولاد چین در تجارت جهانی پررنگ شد

منتخبان کارگری عضو بنیاد ملی نخبگان میشوند

فرصت تحلیل برای اهالی بازار سرمایه با انتشار گزارشهای ماهانه و سالانه شرکتها

با اصلاح اطلاعات حساب بانکی خود سود سهام عدالت را دریافت کنید

احتمال توقف صادرات الانجی روسیه در ۴ سال آینده

معاملهگران گاز از حالا نگران زمستان آینده اروپا شدند