برچسب ها

توافق وین و اونس جهانی آتی را هم ساقط کرد

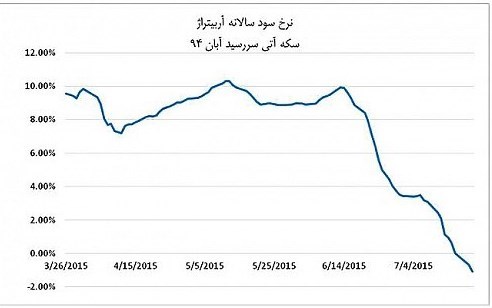

نرخ زیان در بازار آتی

عصر بازار: هفتهها است که در پی سیر نزولی قیمت سکه طلا، بازار آتی این کالا نیز قرمز میپوشد. در همین هفته اخیر، سکه آتی سررسید آبان ۹۴ با قیمت ۸۴۳ هزار تومان هم معامله شد و این در حالی بود که قیمت سکه نقدی در بازار تهران در کمترین قیمت هم به زیر ۸۵۰ هزار تومان نیامد.

نسخه قابل چاپ

پنجشنبه ۰۱ مرداد ۱۳۹۴ - ۱۰:۳۹:۰۰

به گزارش پایگاه خبری «عصربازار» به نقل از دنیای اقتصاد، همواره، قیمت سکه آتی متاثر از گمانهزنیها و پیشبینیها درباره روند قیمتها و شرایط بازار در آینده است و از همین جهت است که وقتی همین سه ماه پیش، قیمت سکه به مرز یک میلیون تومان نزدیک شد، قیمت سکه سررسید آبان 94 به بیش از یک میلیون و 50 هزار تومان رسید و معاملهگران انتظار افزایش قیمت سکه طلا را در ماههای پیشرو میکشیدند. حالا اما با رقمخوردن توافق هستهای و دورنمایی که از کاهش نرخ ارز وجود دارد، و نیز با سیر قهقرایی که اونس جهانی طلا در پیش گرفته است، خریدوفروشهای معاملهگران بازار آتی اینطور نشانمیدهد که این بازیگران بازار، قیمت سکه را در ماههای آینده از قیمتهای فعلی پایینتر پیشبینی و ارزشگذاری میکنند.

«جذابیت منفی» بازار آتی سکه

بازار آتی سکه طلا هم اکنون در سررسیدهای شهریور، آبان، دی و اسفند سال جاری برای معاملهگران فعال است و مثل همیشه، سررسیدهای دورتر بیشتر مورد اقبال قرار گرفته است. نزدیک به 13 هزار موقعیت باز در کل این سررسیدها نشان میدهد بازار آتی با روزهای رونق خود در سال 91 که در تنها یک سررسید بیش از 10 یا 15 هزار موقعیت خرید یا فروش باز وجود داشت، فاصله قابل ملاحظهای دارد.

کاهش نوسانهای روزانه و آرام شدن بازار ارز و طلا از دلایلی است که باعث شده بازار آتی برای سفتهبازان و معاملهگران لحظهای جذابیت سابق خود را نداشته باشد. حتی با وجود کاهش وجه تضمین،گشایش سررسیدهای دورتر، افزایش ساعات کار بازار و سایر تمهیدات بورس کالا نیز این بازار آتی، آن بازار دلخواه پرتلاطم سالهای 91 و 92 برای «آتیبازها» نیست. خروج معاملهگران غیرحرفهای و نوسانگیر موضوعی است که میتواند برای بازار مثبت انگاشته شود، که البته نیازمند معرفی بیشتر این بازار به سرمایهگذارها و فعالان اقتصادی است.

یکی از جذابیتهای بازار آتی سکه این است که با «آربیتراژ» کردن بین سررسیدهای مختلف یا بین سکه نقدی و سکه آتی میتوان از سودی بدون ریسک بهره برد.

به خصوص، زمانی که سود حاصل از این کار بیش از سودهای بدون ریسکی نظیر سود سپردههای بانکی باشد. در فرآیند آربیتراژ، معاملهگر همزمان سکه را در بازار نقدی خریداری کرده و در بازار آتی موقعیت فروش میگیرد. در شرایط «کنتانگو» در بازار، یعنی زمانی که قیمت سررسیدهای آتی بیش از قیمت نقدی باشد، این کار قطعا برای آربیتراژکننده سودآور است. اما میزان سود او متناسب با فاصله بین قیمت سکه آتی و نقدی، و نیز میزان وجه ضمانی که نزد کارگزار به سپرده گذاشته تعیین میشود. معمولا هنگامی که بازار این پیشبینی یا تلقی را دارد که قیمتهای کنونی بازار بسیار پایینتر از قیمتهای آینده است، سود ناشی از آربیتراژ کردن افزایش مییابد و در واقع، نرخ سود آربیتراژ را شاخصی از پیشبینی بازار از آینده قیمتها میتوان تلقی کرد. در مورد سکه طلا در ماههای اخیر، همزمان با نزدیک شدن زمان به موعد نهایی مذاکرات ایران و غرب بر سر پرونده هستهای و برخاستن موج امیدواری به رسیدن به حل و فصل این پرونده، قیمت ارز و به تبع آن طلا در بازار داخلی نیز افت محسوسی را تجربه کردند.

به موازات این سیر نزولی در روند قیمتهای نقدی دلار و طلا، بازار آتی نیز روندی کاهشی داشته، تا جایی که از بعد از توافق وین، سکه در بازار آتی با قیمتهایی پایینتر از بازار نقدی معامله میشود.

این موضوع باعث شده نرخ سود فعالیت آربیتراژ برای سررسیدی نظیر آبان که در ابتدای سال 94 حدود 10 درصد سالانه محاسبه میشد، هم اکنون به زیر صفر تقلیل یافته، و به نزدیک منفی 4 درصد رسیده است. به عبارت دیگر، در حال حاضر آربیتراژ کردن در شرایط کنونی نه تنها سودآور نیست، بلکه زیان 4درصدی را به فرد آربیتراژکننده وارد میآورد.

شرایط غیرعادی بازار آتی

با وجود کاهش قیمت در سررسیدهای مختلف بازار آتی، قیمت سکه برای تحویل در انتهای سال، یعنی اسفند ماه، از قیمت سکه در بازار نقدی بیشتر است و این نشان میدهد بازار بیش از حد به کاهش بیشتر قیمت طلا در بازار داخلی امید نبسته است. کمتر بودن قیمتهای آتی از قیمت نقدی که در اصطلاح بهصورت «بکواردیشن» یا پیشگرایی بازار شناخته میشود زمانی رخ میدهد که معاملهگران بازار اینطور تحلیل کنند که قیمتهای کنونی حاصل افزایش یا تکانه افزایشی است که بهطور مقطعی برای سمت تقاضای بازار رخ داده، و در آینده با عادی شدن شرایط قیمتها افت پیدا خواهند کرد.

همچنین، میتوان این موضوع را از سمت عرضه نیز تحلیل کرد که بازار میپندارد در آینده عرضه بیشتری اتفاق خواهد افتاد که قیمتهای کنونی را به زیر میکشد.

در وضعیت فعلی و با در نظر گرفتن قیمت سکه طلا برای سررسیدهای جاری، اگر چه این وضعیت بکواردیشن در بازار طلای ایران نادر است، اما به هر ترتیب این طور میتوان نتیجه گرفت که تلقی بازار آن است که قیمت طلا، که متاثر از دو عامل ارز و قیمت جهانی این فلز است، در ماههای نزدیک پیشرو کاهش مییابد؛ اما همزمان، با توجه به برابر بودن قیمت سررسید دیماه و بیشتر بودن قیمت سکه سررسید اسفندماه در مقایسه با قیمت سکه نقدی در حال حاضر، گویی کاهش قیمت در این بازار دائمی نبوده و پیشبینی میشود بازار تا سال آینده به وضعیت عادی بازگردد.

مطالب مرتبط

- سقوط سکه به کانال ۴۳ میلیون تومانی

- روند کاهشی قیمت طلا و سکه ادامه دارد

- ریزش قیمتها در بازار طلا و سکه

- همگام با افزایش انس جهانی طلا، قیمت سکه افزایش یافت

- سکه به کانال ۴۱ میلیونی سقوط کرد

- توقف خریدهای هیجانی در بازار طلا و سکه

- کاهش یک میلیون و ۴۰۰ هزار تومانی قیمت سکه

- مردم فعلا طلا نخرند؛ حباب سکه از مرز ۱۰ میلیون تومان گذشت

- حباب سکه ۲ برابر شد

- نرخ سکه افزایش یافت

پربازدیدترین های ۲ روز گذشته

پربازدیدترین های هفته

آخرین اخبار

حقوق و عوارض گمرکی کالاهای اساسی و ارزش افزوده یک درصد شد

یک هفته با بورس کالا

برترینهای هفته در بورس کالا را بشناسید

۲۸۳ هزار تن محصول در تالار صادراتی معامله شد

امضای قراردادهای جدید ایران و قطر دربخش انرژی در آینده نزدیک

اوپک میتواند مانع ۱۰۰ دلاری شدن قیمت نفت شود

قیمت جهانی طلا افزایش یافت

سقوط قیمت بیت کوین تا زیر ۶۰ هزار دلار

قیمت جهانی نفت افزایش یافت

عراق؛ شریک تجاری همیشگی ایران

جهش تولید در کنار سیاست تثبیت امکانپذیر است

رشد اقتصادی در دولت سیزدهم به بیش از ۶ درصد رسید

قیمت طلا، دلار، سکه و ارز

زمان حراج بعدی شمش طلا مشخص شد

کیش مانع خروج ارز از کشور میشود