برچسب ها

حقوقی یا حقیقی چه کسی مقصر است

عصر بازار: جریانات نقدینگی معامله گران حقوقی و حقیقی بازار همواره از اهمیت زیادی برخوردار بوده است. در بورس ایران همیشه اینگونه تلقی میشد که بازار توسط حقوقیها کنترل میشود و همراه شدن با جریانات نقدی آنها سوداور خواهد بود. علاوه بر اینها همواره این طور متصور میشد که یک خریدار حقوقی سهمی رابخرد سهم حمایت خواهد شد و در همین حال چون خریدهای حقوقیها کلان هستند عموما موجب رشد قیمتی و تشکیل یک کف حمایتی از سهم میشود؛ چرا که حقوقیها معمولا یک قیمت ثابت را برای خرید خود اعلام میکنند و این امر بازار را مطمئن میکند که حقوقی در این قیمت خریدار است.

نسخه قابل چاپ

يکشنبه ۲۸ تير ۱۳۹۴ - ۱۱:۴۴:۰۰

به گزارش پایگاه خبری «عصربازار»، در شرایط عمومی بازار، اشخاص حقوقی تنها در زمان عرضه بلوکی، بازار را تحت تاثیر جدی معاملات خود قرار میدهند و معاملات اشخاص حقیقی روال عمومی بورس را تعیین میکند. بر اساس این دیدگاه تعداد حقیقیهای فعال در بورس و همچنین حجم معاملات آنها بسیار بااهمیت است.

سهامداران حقوقی اغلب به دلیل نگرش بلندمدت کمتر از جریانات زودگذر بازار متاثر میشوند، اما حقیقیها مدام اسیر جریانات روانی بازار هستند که البته طبیعی است. به همین دلیل، حقوقیها بیشتر در مواقع کاهش قیمت خریدار بوده و در مواقعی که افزایش قیمت بیش از انتظار آنان است فروشنده میشوند. با این تفاسیر در این تحلیل سعی شده جریان نقدینگی دو گروه حقیقی و حقوقی بازار از سال 89 تا کنون بررسی و صحت این ادعا اثبات شود. در این تحلیل همچنین تمرکز بیشتری بر روند معاملات این دو گروه طی یکسال اخیر خواهیم داشت.

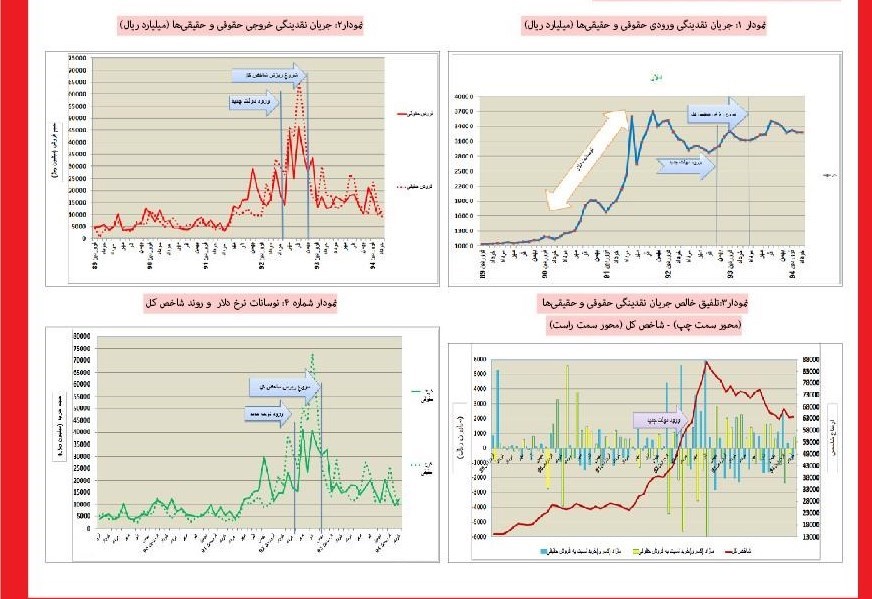

آمار و اطلاعات:

به منظور بررسی موضوع در ابتدا روند خرید و فروش حقیقیها و حقوقیها همراه با نمودار شاخص و همچون نمودار نرخ دلار ارائه شده اند. مقطع زمانی هر سه از آغاز سال 89 تا خرداد 94 میباشد ( تمامی نمودارها به تفکیک ماه است). در نمودار اول خریدهای حقوقی و حقیقی ها، در نمودار دوم فروشهای آنها و در نمودار سوم مازاد یا کسری ورود و خروج دو گروه نشان داده شده که با نمودار شاخص کل در این بازه تلفیق شده و در انتها نیز نموداری از نوسانات نرخ ارز به نمایش گذاشته شده است.

نمودار یک نشان میدهد که حجم نقدینگی که توسط سهامداران حقیقی تا پایان سال 91 وارد بازار شده همواره کمتر از سهامداران حقوقی است.ولی اوایل سال 92 نقدینگی وارد شده توسط حقیقیها نسبت به سهامداران حقوقی سبقت گرفته است. علاوه بر این رفتار کلی هر دو گروه تا حد زیادی همسو بوده است. پس از ریزش شاخص حجم خرید حقیقیهای بازار بسیار افت داشته است و رفتارهای هیجانی یز بیشتر بر روند خریدشان دیده میشود.

نمودار 2 حجم خروج نقدینگی سهامداران از بازار بورس اعم از حقیقی و حقوقی را خاطر نشان میسازد. در این نمودار هم طبعا همخوانی کامل برای جریان ورود نقدینگی که در بالا توضیح داده شد وجود دارد. باز هم بررسی رفتار اخیر حقیقیها هیجان بیشتر این گروه را در بورس اوراق بهادار نشان میدهد.

نمودار 3 تفاضل حجم خرید نسبت به فروش حقیقی–حقوقیهای بازار را به نمایش گذاشته است. نکات مهم در نمودار 3 به تفکیک سال در زیر ارائه میشود:

در موج صعودی سال 89 جریانات نقدینگی حقیقیها و حقوقیهای بازار متعادل و خالی از نوسانات هیجانی بوده است. شاخص در این سال صعود ملایمی داشته است.

در رکود طولانی بورس از فروردین 90 تا شهریور 91 حقوقیها عمدتا خریدار و حقیقیها عمدتا فروشنده بودند. همان طور که در نمودار شماره 4 مشاهده میشود این دوره زمانی دوره ترس و نگرانی شروع تحریمها و نوسانات بهای دلار است.

در موج صعودی بزرگ بازار از شهریور 91 تا دی ماه 92 حقوقیها عمدتا در طرف فروش و حقیقیها در طرف خرید بوده اند. این رفتار تا زمان ریزش بازار در دیماه 92 ادامه داشته است. نکته قابل اشاره اینکه آذر ماه سال 92 اوج ورود نقدینگی از طرف سهامداران خرد و اوج خروج نقدینگی از بازار توسط سهامداران حقوقی بوده است. این دوره زمانی دوره نفوذ شیرینی افزایش نرخ ارز به بورس و همچنین انتظارات مثبت ایجاد شده پس از انتخابات ریاست جمهوری سال 92 است.

در موج نزولی بازار از دیماه 92 تا شهریور 93 بازار بورس با اخبار و حواشیهای زیادی رو برو بود از جمله: تصویب افزایش نرخ خوراک پتروشیمیها و رفع ابهام این صنعت در کمیسیون تلفیقی مجلس ، انتشار اوراق مشارکت با سررسید 6ماهه و نرخ 23درصد، وضعیت و بحران نگران کننده حاکم بر سوریه، عدم انتشار اخبار مثبت از مذاکرات ایران با گروه 5+1 و ...که همه این عوامل به ریزش بیشتر شاخص کل بورس دامن زدند . اما با این وجود مجددا حقوقیها در طرف خرید و حقیقیها در طرف فروش قرار داشتند. البته نباید فعالیت مسئولین در جهت تسهیل روند بهبود و حمایت از بورس را نادیده گرفت. بطور مثال توقف نمادهای پتروشیمی و جلوگیری از تاثیر منفی بیش از حد آنان در ریزش شاخص و همچنین اعمال محدودیت در سفارشات فروش نمادهای بورسی طی بهمن ماه از جمله اقدامات موثر بر حفظ و ثبات شاخص بودند.

ناگفته نماند که این اقدامات و حمایتها اگر چه نتوانستند آنطور که باید صعود و حفظ قیمتها را برای سهام شرکتها رقم بزنند ولی تا حدودی مانع از ریزش هیجانی آنها و افت بیش از حد قیمت سهام شدند ، که این خود خالی از لطف نیست.

از مهر ماه 93 تا کنون) خرداد ماه 94)نیز رفتارهایی کاملا هیجانی بر حقیقیها شاهد بودیم. این گروه بدلیل استقبال از توافق و دستیابی نتایج مثبت در مذاکرات ایران و 5+1 رفتاری کاملا غیر حرفه ای و احساسی را رقم زدند، بطوریکه با رشد شاخص شاهد ورود نقدینگی از سمت حقیقیها به بازار و با ریزش شاخص ، شاهد ترس و دلهره در رفتار این نوع سهامداران بودیم . درحالیکه سهامداران حقوقی طی ریزشهای اخیر شاخص، همواره بدلیل نگاه واقع بینانه به مسائل اقتصادی و سیاسی اکثرا خریدار بوده اند و در صعود شاخص فروشنده تا بدین ترتیب به شناسایی سود بپردازند.

تحلیل و نتیجه گیری کلی:

در یک نگاه کلی به اطلاعات بالا میتوان اینگونه نتیجه گیری گرفت:

رفتار سهامداران حقوقی متعادل تر و بدور از نوسانات هیجانی است.

رفتار حقوقیها را عمدتا محافظه کارانه و در راستای حمایت از بازار و افزایش نقدشوندگی میتوان ارزیابی کرد. این رفتار در روندهای صعودی شدید با ازدیاد عرضه و در ریزشها با حمایت از سهام و خرید نمود پیدا میکند.

اگر چه فروش حقوقیها در آذرماه سال 92 به حداکثر رسیده است ولی نمی توان حقوقیها را مقصر ریزش بازار در دیماه دانست. حقوقیها در سرتاسر سال 92 عمدتا فروشنده بوده اند. روند خریدهای آنها در در چند ماه اخیر هم آنها را از اتهام عدم حمایت از بازار مبری میکند. مسئولیت عمده نوسانان هیجانی بازار در یکسال اخیر اکثرا با عدم آگاهی و یکه تازیهای حقیقیها است. قطعا ورود سهامداران جدید و بی تجربه به مکانیزم بازار بورس در یکسال اخیر هم این موضوع را تشدید کرده است. توجه داشته باشید که وظیفه سهامداران حقوقی حداکثر کردن مداوم قیمت سهام و سود دادن به حقیقیها نیست.

* مریم قدسی (مشاور سرمایهگذاری آوای آگاه)

مطالب مرتبط

- معافیت بورس از مالیات بر عایدی سرمایه

- بورس به مدار برگشت؟

- برگزاری کارگاه آموزشی «استانداردهای بین المللی افشای پایداری»

- نقش بازار سرمایه در تامین مالی تولید، ویژه است

- سهامداران هیجانی خرید و فروش نکنند

- نبض بازار زیر سایه سیاست

- بازار سرمایه، رکن مهم نظام اقتصادی کشور است

- بازار سرمایه بهترین محل برای سرمایهگذاریها و حضور گسترده مردم

- بازار سرمایه مسیر جهش تولید را هموارتر میکند

- رفتار متفاوت بورس با سایر بازارها

پربازدیدترین های ۲ روز گذشته

پربازدیدترین های هفته

آخرین اخبار

ارز روسیه پیشتاز شد

جهش تولید در گرو مشارکت مردم

۵۰۰۰ میلیارد تومان نقدینگی به بورس انرژی تزریق شد

زمان حراج بعدی شمش طلا مشخص شد+شرایط

قیمت طلا، قیمت دلار، قیمت سکه و قیمت ارز

صادرات خدمات فنی و مهندسی در دولت سیزدهم به ۱.۸ میلیارد دلار رسید

قیمت دلار و یورو در مرکز مبادله ایران

سقوط ین رکورد ۳۴ ساله را شکست

اقتصاد آلمان شگفتی آفرید

فولاد چین در تجارت جهانی پررنگ شد

منتخبان کارگری عضو بنیاد ملی نخبگان میشوند

فرصت تحلیل برای اهالی بازار سرمایه با انتشار گزارشهای ماهانه و سالانه شرکتها

با اصلاح اطلاعات حساب بانکی خود سود سهام عدالت را دریافت کنید

احتمال توقف صادرات الانجی روسیه در ۴ سال آینده

معاملهگران گاز از حالا نگران زمستان آینده اروپا شدند