برچسب ها

حجم معاملات شیمیاییها حدود ۷هزار تن کاهش یافت

عقبنشینی کم اهمیت شیمیاییها

عصر بازار- بازار محصولات پتروشیمی هماکنون در برابر ابهامات بسیاری قرار گرفته که به وسیله سیگنالهای متناقضی تغذیه و حمایت میشود.

نسخه قابل چاپ

چهارشنبه ۰۹ دی ۱۳۹۴ - ۰۹:۲۴:۰۰

به گزارش پایگاه خبری «عصربازار» به نقل از دنیای اقتصاد، کاهش حجم معاملات پلیمرها در بازار داخلی و بیمیلی خریداران به ثبت تقاضا در بورس کالا، کاهش محسوس حجم معامله محصولات شیمیایی در رینگ پتروشیمی، افزایش مجدد قیمت نفت خام در بازارهای جهانی و سپس تثبیت آن، رشد بهای اولفینها مخصوصا در بازارهای منطقه آسیای جنوب شرقی، ثبات نسبی قیمت دلار در روزهای اخیر، کاهش فراگیر قیمتهای پایه محصولات پتروشیمی و پلیمرها، ضعف نقدینگی و عقب نشینی تولیدکنندگان صنایع تکمیلی و پلاستیک در روزهای سرد سال و نهایتا امید به بهبود اوضاع با نزدیک شدن به پایان سال جاری را میتوان ویژگیهای تأثیرگذار بر بازار محصولات پتروشیمی دانست که هر کدام با سمت و سوی خاص خود ابهامی جدید را در بازار ایجاد میکنند. با توجه به تجربه سالهای اخیر به احتمال قوی باید منتظر بود تا بهبود تقاضای محصولات نهایی در روزهای پایانی سال به صنایع مرتبط تسری یافته تا نهایتا این صنعت را با رونق همراه سازد.

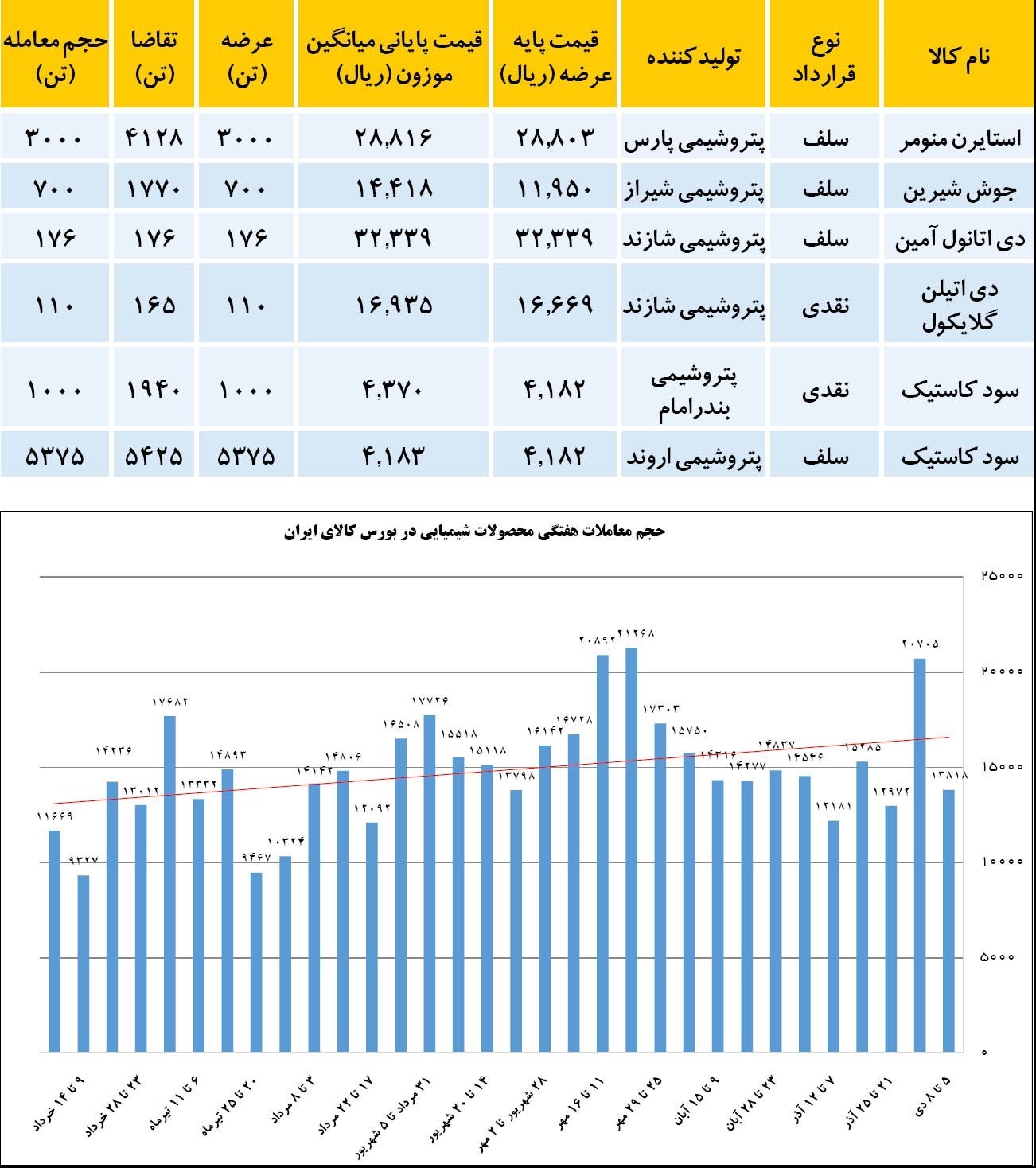

معاملات محصولات شیمیایی در بورس کالا

در روز دوشنبه شاهد عرضه محصولات شیمیایی در بورس کالا به جای روز چهارشنبه بودیم که البته با کاهش حجم معاملات کل به نسبت هفته گذشته روبهرو بود. این کاهش حجم معاملات هرچند مهم به نظر میرسد ولی واقعیتهای بسیاری را در ذات خود نهفته دارد که با توجه به ویژگیهای فنی این گروه کالایی تحلیل آن میتواند برای کل بازار مفید واقع شود. به استثنای عرضههای روز جاری، حجم معاملات محصولات شیمیایی در بورس کالا در هفتهای که گذشت به 13 هزار و 818 تن کاهش یافت که نشان دهنده افت 6 هزار و 887 تنی معاملات است که از عقبنشینی 33 درصدی حجم معاملات حکایت دارد. این در حالی است که این افت را نباید چندان مهم ارزیابی کرد که البته دلایل مخصوص به خود را نیز دارا است. بهعنوان مثال در هفته گذشته حجم معاملات با جهشی شتابان و به کمک رشد معاملات سلف به بالاترین حد از انتهای مهرماه تاکنون رشد یافته بود، بنابراین بخش بزرگی از این کاهش را نمیتوان بر پایه واقعیتها و تبادلات فیزیکی کالاها و با توجه به واقعیتهای ماههای گذشته برشمرد. از سوی دیگر و در صورت نادیده گرفتن جهش هفته گذشته، باز هم حجم معاملات چندان جذاب نیست که از واقعیتهای این روزهای بازار حکایت دارد، اما باز هم این تمام ماجرا نیست و نیاز به نگاهی موشکافانه دارد.

مدتی است که معاملات سلف محصولات شیمیایی در بورس کالا رونق گرفته که اولین خروجی آن را میتوان کاهش حجم معاملات فیزیکی در روزهای آینده به شمار آورد، زیرا کالاهای تولیدی پیش فروش شده بنابراین عقب نشینی خریداران میتواند برگرفته از وجود عرضه باشد نه کاهش حجم تولید. این مطلب نیز هم اکنون در حال خودنمایی است زیرا از یکسو حجم معاملات سلف در هفتههای گذشته بالابوده و از سوی دیگر حجم معاملات نقدی به نسبت هفتههای گذشته درصد بیشتری از حجم کل را در معاملات محصولات شیمیایی به خود اختصاص داده است. با توجه به موارد فوق هنوز هم اوضاع در معاملات محصولات شیمیایی در بورس کالا شرایط چندان نامساعدی ندارد که این رخداد سیگنال بسیار مهمی برای دورنمای تولید در صنایع پایین دستی بزرگی خواهد داشت که از این مواد اولیه استفاده میکنند. اهمیت صنایع مصرفکننده محصولات شیمیایی از آن جهت است که اغلب آنها شرکتها و واحدهای تولیدی بزرگی هستند که میتوان اغلب آنها را تأمین کننده خوراک واحدهای پتروشیمی کوچک به شمار آورد.

همان گونه که ذکر شد حجم معاملات بالای سلف در هفتههای گذشته اجازه تقویت حجم معاملات در هفته جاری را از بازار دریغ داشته که در نهایت تعداد کالاهایی که با رقابت مورد معامله قرار گرفتند محدود بود. استایرن منومر سلف پتروشیمی پارس، جوش شیرین سلف پتروشیمی شیراز، دیاتانول آمین سلف پتروشیمی شازند، دی اتیلن گلایکول نقدی پتروشیمی شازند، سود کاستیک نقدی پتروشیمی بندر امام و نهایتا سود کاستیک نقدی پتروشیمی اروند را میتوان از معدود کالاهایی برشمرد که با توجه خریداران روبهرو شد. بالابودن نسبی حجم معاملات محصولات شیمیایی در هفتههای اخیر که در نهایت باعث شد تا متوسط حجم معامله در ماههای اخیر با افزایش همراه باشد سیگنال بسیار مهمی به شمار خواهد آمد زیرا این قبیل مواد اولیه اغلب برای تولید مواد اولیه پیشرفتهتر همچون پلیمرها مورد استفاده قرار خواهد گرفت بنابراین وضعیت فعلی را میتوان پیشقراول بهبود حجم تولید در صنایع مهمی دانست. نکته دیگر را باید زمانبر بودن فرآیند تولید دانست زیرا این قبیل کالاها با احتساب زمان مورد نیاز برای تحویل فیزیکی، حملونقل، تحویل درب کارخانه و آغاز فرآیند تولید متعاقب آن و همچنین عرضه به بازار برای تولید محصول نهایی به زمانی بین 2 تا 3 ماه بهصورت معمول نیاز دارند تا از ماده اولیه شیمیایی به محصول نهایی تبدیل شود، بنابراین از هماکنون زمان افزایش تحرک در بازار برای فروش محصولات در پایان سال آغاز شده است.

با توجه به این موارد روزهای پیشرو را میتوان فصل افزایش تحرک بازار بهشمار آورد که در نهایت به افزایش حجم معاملات در بورس کالا منجر خواهد شد. این در حالی است که کاهش حجم معاملات سلف در روزهای جاری نیز میتواند سیگنالی برای بهبود معاملات نقدی یا سلف در هفتههای آینده بهشمار بیاید. با توجه به این موارد و همچنین در کنار تجربه سالهای قبل شاید کالاهای جذابی همچون دیاتیل هگزانول، کربناتسدیم سبک و سنگین، دیاتانولآمین، دیاتیلن گلایکول و منواتیلنگلایکول، بنزن (صنعتی و پتروشیمی – ذوب آهن و سایر عرضهکنندگان پتروشیمی)، کریستال ملامین و حتی منومر وینیل استات بتوانند به جایگاه گذشته خود دست یافته و شرایط بهتری را تجربه کنند. این در حالی است که میتوان به بالابودن جذابیت جوش شیرین، استایرن منومر و سود کاستیک نیز همچون شرایط فعلی امیدوار بود.

نکته پایانی یا چشم اسفندیار روند روبه رشد فعلی را باید ضعف نقدینگی در بازار دانست زیرا میتواند تمامی این خوشبینیها را به یکباره نابود سازد. از سوی دیگر صحبتها و اظهارنظرهای مهمی از سوی مقامات بانک مرکزی برای کاهش سود بانکی و اعطای تسهیلات با نرخ سود پایینتر صورت گرفته که از یکسو به بازگشت سرمایهها از بانکها کمک کرده و از سوی دیگر نرخ تسهیلات را با جهتگیری تولیدی تقلیل خواهد داد. از طرف دیگر در بازار داخلی شاهد تثبیت قیمتها هستیم زیرا احتمال کاهش شدید نرخها محدود شده و از سوی دیگر بازار به آرامی وارد یک فاز ثبات شده است که با عقبنشینی قیمتها در روزهای گذشته، شاید بازار وارد یک کف بنیادین مهم قیمتی شده باشد که میتواند سیگنال مثبت و بسیار مهمی برای ادامه فعالیتها بهشمار بیاید. با توجه به این موارد هماکنون دورنمای بهتری پیش روی بازار قرار دارد ولی برای فعال شدن این ویژگیهای مثبت به زمان بیشتری نیاز داریم ولی به احتمال قوی در سال جاری محقق خواهد شد.

بازار داخلی محصولات پلیمری

در روزهای گذشته دو جریان غالب در بازار پلیمرها به وقوع پیوست. جریان اول را میتوان ادامه رشد محسوس قیمتها در هفته گذشته دانست که در اوایل هفته نیز خودنمایی کرد و هنوز هم برای برخی گریدها در جریان است. رشد قیمتهای 2420h، 0209 تولیدی در شرکتهای مختلف، 1540 و حتی سایر تولیدات پتروشیمی تبریز و R40 را میتوان در این گروه کالایی برشمرد که هنوز هم میل به رشد قیمتها دارند. در مقابل پس از افزایش قیمتهای هفته گذشته، برخی از محصولات در مسیر افت نرخ به دلیل افزایش عرضهها در بورس و بازار قرار گرفتند که از آن جمله میتوان از X5 مارون، 5110، 0075، BL3، 2420d، 52518 و حتی Hi500 و 0035 نام برد که با جهتگیری عموما کاهشی در نوسان هستند. با توجه به این موارد در کنار پایین بودن نسبی موجودی انبارها، به نظر میرسد هنوز جهتگیری کلی بازار به سمت افزایش قیمتها بهصورت بسیار آرام باشد ولی با توجه به تعطیلی روز گذشته، بخش بزرگی از پتانسیل رشد نرخها تعدیل شده یعنی بازار توان چندانی برای افزایش قیمت ندارد.

با توجه به این موارد در کنار پایین بودن نسبی حجم معاملات در بورس کالا و همچنین ضعف تولید و مشکلات نقدینگی شاید نتوان رشد قیمتها را نوید داد ولی افت محسوس نرخها نیز بعید به نظر میرسد. این موارد در کل و به کمک کاهش حجم معاملات در بورس کالا که به ضعف عرضهها در بازار داخلی میانجامد، میتواند یک کف قیمت بنیادین در بازار داخلی ایجاد کند که با توجه به تثبیت قیمت دلار و همچنین در مورد احتمال افزایش بهای آن و شرایط کلی در بازار جهانی پلیمرها حداقل در کوتاه مدت، میتوان از عدم کاهش محسوس قیمتها در کوتاه مدت خبر داد. موارد فوق در حالی است که رخداد جدیدی در بازار محقق نشود که در صورت بروز و ظهور شرایطی جدید همچون گشایشهای بینالمللی گسترده یا سقوط قیمت دلار باید به بررسی و بازتعریف دادههای موجود روی آوریم. نکته پایانی را باید در کدهای معاف از مالیات بر ارزش افزوده جستوجو کرد زیرا در نهایت با قیمتهایی کمتر از قیمت تمامشده در بورس کالا قابلیت آن را دارند تا خریدهای خود را به بازار داخلی عرضه کنند بنابراین سیگنال خطرناکی برای کاهش قیمتها بهشمار خواهد رفت. البته تعداد این کدها چندان زیاد نیست ولی در هر حال دادهای است که میتواند ثبات بازار را تحتالشعاع قرار داده و دورنمای مبهمی را پیشروی فعالان اصلی بازار ترسیم کند.

بازارهای جهانی

هماکنون و با تثبیت نسبی قیمت نفت خام در بازارهای جهانی شاهد بازگشت نسبی ثبات به بازار محصولات پلیمری هستیم تا جایی که دیگر از سقوط شدید قیمتهای پیشین خبری مخابره نمیشود. از سوی دیگر رشد قیمت نفتخام در روزهای گذشته با محوریت بازار نفت خام آمریکا پس از آزادسازی صادرات این کالا در برابر کاهش قیمت محصولات پتروشیمی مقاومت کرده و از طرف دیگر ویژگیهای فنی و تولیدی مواد اولیه صنایع پلیمری مخصوصا الفینها باعث شده تا بهای این کالا در مسیر ثبات نرخ و سپس افزایش قیمتها قرار بگیرد. با توجه به این موارد ممکن است در روزهای پیشرو قیمت تمامشده محصولات پلیمری در بازارهای جهانی با محوریت شرق آسیا رو به افزایش بوده، بنابراین رشد قیمتها در شرایط فعلی و وجود نرخهای بسیار پایین، به هیچعنوان برای کوتاهمدت غیرمنتظره نخواهد بود. این موارد در حالی رخ خواهد داد که هنوز حداقل 500 هزار تن افزایش عرضه نفت خام ایران محقق نشده و در صورت ورود این حجم شرایط بازار مستعد یک پله کاهش قیمت جدید خواهد بود هرچند که این وضعیت به احتمال قوی در میان مدت محقق میشود.

مهمترین رخدادها در بازار محصولات پتروشیمی

کاهش نسبی حجم معامله محصولات شیمیایی در بورس کالا به نسبت هفته پیش از آن

تغییر زمان معاملات به دلیل تعطیلی روز سهشنبه

کاهش عرضههای سلف محصولات شیمیایی که باز هم نتوانست به حجم معاملات شیمیاییها کمک کند.

بالابودن نسبی عرضههای سلف در هفتههای گذشته که سیگنال مهمی برای ضعف معاملات در روزهای اخیر به شمار میآید زیرا تقاضای کلی تغذیه شده است.

کاهش آرام قیمت پلیمرها در بازار داخلی پس از رشد هفته گذشته در حالی که هنوز هم بازار جهتگیری افزایشی شکنندهای دارد.

پایین بودن عرضه محصولات پتروشیمی به بازار که در تقابل با تقاضا به محدودیت نسبی موجودی انبارها در بازار داخلی منجر شده است.

کاهش قیمتهای پایه در بورس کالا که میتواند به سیگنالی برای افزایش حجم معاملات و بازگشت خریداران به بورس کالا تبدیل شود.

دورنمای مبهم بازار داخلی به دلیل پایین بودن عرضهها در کنار کاهش قیمتهای پایه

ضعف شدید نقدینگی در بازار

احتمال کاهش نرخ سود بانکی و حمایت بانک مرکزی از پرداخت وام به تولید که البته بیش از واقعیت با خوشبینی فعالان بازار همراه شده است.

روزهای سرد سال که بهصورت سنتی با کاهش حجم فعالیتها همراه بوده و هست.

ترس بسیاری از فعالان بازار از کاهش مجدد قیمتها که خرید را در بازار داخلی خطرناک جلوه میدهد.

نارضایتی فعالان بازار از وجود کدهای معاف از مالیات در بازار که به افت قیمتها و زیان خرید از بورس کالا منجر شده است.

ثبات نسبی قیمت دلار در روزهای اخیر

افزایش مجدد بهای نفت خام در بازارهای جهانی که در نهایت به تثبیت اوضاع در روزهای اخیر منجر شده است.

توقف روند شتابان کاهش قیمتهای جهانی در بازار پلیمرها و افزایش بهای الفینها

دورنمای مبهم بازار نفت و محصولات پتروشیمی و ترس از رخدادهای پیش رو با عرضه جدید نفت خام ایران

جهت دریافت آخرین اخبار از طریق تلگرام به کانال اختصاصی عصربازار ( https://telegram.me/asrebazar ) بپیوندید. برای دریافت آخرین نسخه از نرم افزار تلگرام اینجا را کلیک کنید.

مطالب مرتبط

- قیمت پایه محصولات پتروشیمی اعلام شد

- صادرات محصولات کشاورزی و پتروشیمی به روسیه افزایش یافت

- قیمت پایه محصولات پتروشیمی اعلام شد

- قیمت پایه محصولات پتروشیمی اعلام شد

- قیمت پایه محصولات پتروشیمی اعلام شد

- گشایش ۵ مجتمع پتروشیمی در سال ۱۴۰۳

- رشد ۷درصدی تولید محصولات پتروشیمی در سال ۱۴۰۲

- قیمت پایه محصولات پتروشیمی اعلام شد

- تامین مالی هزار همتی پتروشیمی لاله از بستر بورس کالا

- قیمت پایه محصولات پتروشیمی اعلام شد

پربازدیدترین های ۲ روز گذشته

پربازدیدترین های هفته

آخرین اخبار

کدام استانها و دستگاهها در تبدیل مجوزهای کاغذی صدرنشین هستند؟

افزایش ۱۷ برابری خرید شمش در حراج مرکز مبادله

سیاستهای دولت ارزآوری محصولات پتروشیمی را افزایش داد

۱.۵ تن طلای سرخ معامله شد

تداوم کاهش قیمت طلا؛ سکه ارزان شد

افزایش ۱۷ برابری خرید شمش در حراج مرکز مبادله

تخصیص ۴۰ درصد از سود شرکتهای پتروشیمی به تکمیل زنجیره ارزش

۱۱۰ هزار میلیارد تومان از ابربدهکاران مالیاتی وصول کردیم

رشد یکهزار واحدی شاخص بورس

تعمیق بازار سرمایه با توسعه صندوقهای بخشی

ابلاغ شرایط خرید کامیون کشنده فاو در بورس کالا

مدیریت پرسپولیس به شهرداری تهران میرسد

آخرین وضعیت بازار رمزارزها در جهان

خاندوزی: عزم دولت برای خصوصی سازی جدی است

۵ درصد استقلال و پرسپولیس برای پیشکسوتان