برچسب ها

بررسی تجربههای اخیر نزدیک شدن شاخص به ۶۱ هزار واحد

محک قدرت چترنجات بورس

عصر بازار- وزهای اخیر و بهدنبال افت قیمت نفت بهعنوان شاخص بازارهای کالایی، بورس تهران مسیر نزولی نسبتا پرشتابتری را سپری کرد.

نسخه قابل چاپ

چهارشنبه ۰۲ دی ۱۳۹۴ - ۰۹:۳۰:۰۰

به گزارش پایگاه خبری «عصربازار» به نقل از دنیای اقتصاد، به این ترتیب، با ورود شاخص کل به نیمه پایینی کانال 61 هزار واحدی، نگرانیها از شکست این کف حمایتی افزایش یافت. امری که کیفیت گزارشهای 9 ماهه شرکتها در تعیین آن اثرگذار خواهد بود. در این میان، تجربههای اخیر بازار سهام نشان میدهد با نزدیک شدن به کف مزبور، حمایت مناسبی از قیمتها صورت گرفته و قیمتها تغییر مسیر دادهاند.

روز گذشته شاخص کل بورس تهران با افت 104 واحدی (معادل 2/ 0 درصدی) فاصله را با کف 61 هزار واحدی کم کرد. در بررسی روند حرکت شاخص در ماههای اخیر مقاومت شدید کف 61 هزار واحدی در مقابل ریزش بیشتر دماسنج بازار را شاهد بودهایم. به نظر میرسد فشار بازارهای کالایی و تداوم رکود در اقتصاد داخلی بار دیگر نگرانی از افت سودآوری شرکتها را در عملکرد 9 ماهه، مشابه با دورههای پیشین به وجود آورده است.

بر این اساس، به بررسی تغییرات نسبت قیمت به درآمد کل بازار از آبان سال گذشته و هم زمان با افت سودآوری شرکتهای بورسی پرداخته شده است. بررسیها حاکی از این است که با فرض افت 5درصدی سودآوری شرکتهای بورسی، افت شاخص به کف 61 هزار واحدی، میانگین قیمت به درآمد بازار را تا سطح 9/ 5 افزایش میدهد (این نسبت در شرایط کنونی بیش از 6/ 5 ارزیابی میشود). در شرایطی که ریسک سیستماتیک تحریمهای بینالمللی سایه سنگین خود را از بازار سرمایه برداشته است و همچنین در شرایطی که انتظار برای بهبود اقتصاد کشور پس از رفع تحریمهای بینالمللی وجود دارد، به نظر میرسد سطح 61 هزار واحدی شاخص کل همچنان بهعنوان کف قدرتمند عمل کند.

شاخص کل بورس تهران در روزهای اخیر بار دیگر با فشار عوامل منفی به کف 61هزار واحدی نزدیک شده است. به این ترتیب، در روزهای اخیر نگرانی از کاهش سودآوری شرکتها در شرایط رکود بازارهای داخلی و خارجی و انتظار برای انعکاس این موضوع در گزارشهای عملکرد 9 ماهه فشار را بر قیمت سهام بورس تهران افزایش داده است، در نتیجه، شاخص کل بورس تهران از ابتدای هفته جاری با افت 2/ 1 درصدی مواجه شده است. مشابه شرایط کنونی در 10 روز پایانی معاملات شهریور شاهد بودیم. در دوره مزبور نگرانی از افت سودآوری شرکتها و انتظار عملکرد ضعیف شرکتها در نیمه نخست سال با فشار فروش سهامداران مواجه شد. افت قیمت سهام ریزش شاخص کل تا کف 61 هزار واحدی را به دنبال داشت. افت شدید قیمت جهانی کالاها، مشکل فروش در بازار خودرو و به دنبال آن پر شدن انبار خودروسازان و کاهش سودآوری صنایع وابسته به مسکن با توجه به رکود موجود در این بخش از جمله موارد ایجاد نگرانی بود. در حال حاضر بار دیگر افت قیمت جهانی کالاها نگرانی از تکرار ضعف عملکرد شرکتها را به دنبال داشته است. افت شدید قیمت سبد نفتی اوپک به کمترین میزان در 11 سال اخیر، افت شاخص بازارهای کالایی با فشار کمبود تقاضا و همچنین فشار شاخص دلار آمریکا در شرایطی که همچنان نشانههای رونق در بازارهای داخلی مانند خودرو و مسکن مشاهده نمیشود، نگرانی را در میان سهامداران شایع کرده است. در این شرایط، این سوال مطرح میشود که آیا دماسنج بازار سهام میتواند از کف 61 هزار واحدی که در بررسی روند تاریخی آن بهعنوان یک کف قدرتمند عمل کرده، عبور کند یا خیر؟

ارزیابی کف 61 هزار واحدی از دریچه تاریخ

در این گزارش به بررسی تغییرات نسبت قیمت به درآمد بازار از شروع نزول سودآوری شرکتها در سال گذشته پرداخته شده است. شروع افت قیمت نفت در اواسط تابستان سال 93، افت قیمتی بازارهای کالایی را به دنبال داشت. ریزش قیمتی بازارهای کالایی هم زمان با رکود در صنایع داخلی فشار بر سودآوری شرکتها را افزایش داد. در نتیجه، افت ادامه دار سودآوری شرکتهای بورسی را شاهد بودیم. بر اساس گزارشهای عملکرد بازار، افت 13 درصدی سود خالص شرکتهای زیرمجموعه بورس تهران در اسفند 93 نسبت به پایان آبان همان سال مشاهده میشود. در سال جاری نیز همچنان افت سودآوری شرکتها مشاهده شد، در این خصوص، سود خالص شرکتها در آبان ماه نسبت به پایان شهریور افت 8/ 4 درصدی را تجربه کرد. در شرایط کنونی نیز فرض شده است سود کل شرکتها بر اساس عملکرد 9ماهه تا سقف 5 درصد نسبت به پایان آبان در بدبینانهترین حالت افت یابد. در صورتی که شاخص از کف 61 هزار واحدی عبور کند باید افت بیش از 400 واحدی را تجربه کند. با اعمال این افت در ارزش بازار بورس تهران و در نظر گرفتن افت 5 درصدی سودآوری، نسبت قیمت به درآمد (P/ E) 9/ 5 واحدی را خواهد داشت. با در نظر گرفتن نسبت میانگین تاریخی قیمت به درآمد کل بورس تهران که حدود 6 واحد است و در شرایط خوشبینی به رفع تحریمهای بینالمللی و بهبود وضعیت اقتصادی کشور و در شرایطی که به نظر میرسد بازارهای کالایی تا حدود زیادی به کف قیمتی خود نزدیک شدهاند، به نظر میرسد بار دیگر مقاومت شدید کف روانی مزبور را شاهد باشیم.

بازار زیر سایه عملکرد 9 ماهه

با پایان یافتن نهمین ماه از سال، بار دیگر انتظار انعکاس عملکرد شرکتها در این دوره در هفتههای آتی وجود دارد. همان طور که اشاره شد، در روزهای پایانی شهریور و انتظار برای عملکرد 6 ماهه ریزش شاخص شاهد بودیم افت 8/ 4 درصدی سود شرکتها در برآورد سود انتظاری بر اساس عملکرد 6 ماهه صحهای بر نگرانیهای موجود بود. در شرایط کنونی نیز بار دیگر شاهد هراس از انعکاس کاهش سودآوری شرکتها در عملکرد 9 ماهه در میان سهامداران هستیم.

قیمت جهانی کالا به خصوص نفت در تابستان با افت شدید مواجه شد. در این خصوص، نفت در این بازه از سطح 60 دلاری تا کف 40 دلاری افت کرد. شاخص بازارهای کالایی مانند شاخص بلومبرگ نیز به کمترین مقدار در 16 سال اخیر نزول داشت. با پایان یافتن تابستان از التهاب بازارها تا حدودی کاسته شد، در ادامه اما، بار دیگر نگرانی از کاهش تقاضا و انباشت عرضه در کنار جهش شاخص دلار آمریکا (با انتظار برای افزایش نرخ بهره آمریکا) فشار را بر بازارهای کالایی افزایش داد. خودنمایی عوامل منفی در بازارهای کالایی افت شدید قیمت نفت را رقم زد. شاخص کالایی بلومبرگ نیز تا نزدیکی کف 30 ساله افت کرد. در روزهای اخیر تا حدودی از شدت فشارها کم شده است و در بازار مانند فلزات اساسی حتی شاهد رشد اندک قیمتها بودهایم.

در بازار داخلی نیز نبود تقاضا در اقتصاد عاملی برای تشدید رکود در صنایع داخلی بود. پر شدن انبار خودروسازان در کنار رکود بازار مسکن فشار بر دیگر صنایع را نیز نگه داشت. با وجود نگرانی از افت دوباره سودآوری شرکتهای کالایی (بیش از نیمی از ارزش بازار بورس تهران) تفاوتهایی با دورههای پیشین به چشم میخورد که اشاره به آنها خالی از لطف نیست. رشد نرخ دلار به بیش از 3600 تومان عاملی مهم برای کاهش اثر افت قیمت جهانی کالا محسوب میشود. با توجه به در نظر گرفتن نرخهای پایین تر دلار در صورت پیشبینی شرکتها نسبت به نرخ کنونی این عامل میتواند در برابر افت سود مقاومت ایجاد کند.

همان طور که اشاره شد، رکود صنایع داخلی مانند پرشدن انبارهای خودروسازان افت شدید سودآوری شرکتهای زیرمجموعه این صنعت را به دنبال داشت. در این شرایط و پس از خالی شدن انبار خودروسازان با ارائه وامهای جذاب خرید خودرو توسط دولت تا حدودی نگرانی از افت بیشتر سودآوری این شرکتها کاهش یافته است. در بازار مسکن نیز اقدام دولت برای تحریک تقاضا عاملی برای ایجاد خوشبینی است. در حالی که بر اساس نظرات کارشناسان انتظار جهش قیمت مسکن وجود ندارد، اما، وامهای جدید مسکن (افزایش سقف وام تا 60 میلیون تومان) در کنار انتظار برای ورود وامهای صندوق سپرده یکم بانک مسکن با مبالغ بیشتر از تیرماه سال آینده خوشبینی به خروج تدریجی از رکود را افزایش داده است.

در بازار چه گذشت؟

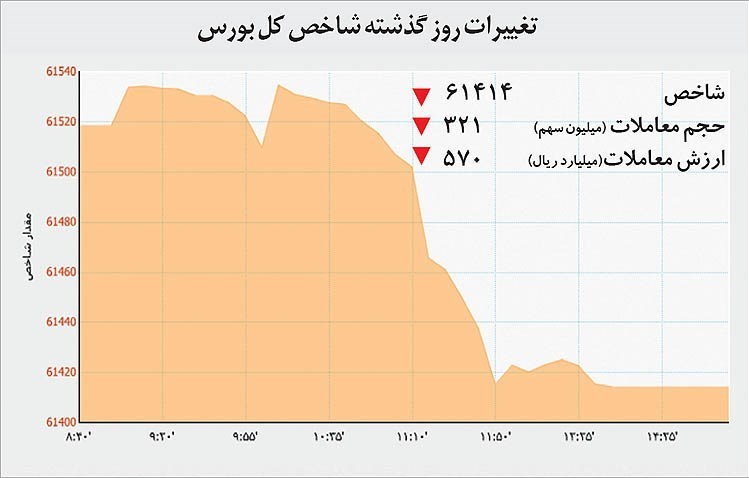

شاخص کل بورس تهران در روز گذشته با افت 2/ 0 درصدی در 61 هزار و 414 واحد متوقف شد. در حالی که شاخص کل هم وزن (وزن یکسان نمادها) با افت کمتر، 01/ 0 درصدی مواجه شد. جهش قیمتی نمادهای کوچک تر عامل حمایتی از شاخص کل هم وزن بود. در این خصوص، روز گذشته شاهد جهش قیمتی در نمادهایی از گروه قندی بودیم. این موضوع یادآور تکرار سناریوی هجوم سفته بازان برای کسب سود است. در حالی که شفافسازی متناوب مدیران این شرکت درخصوص عدم تغییر با اهمیت در سودآوری شرکتها منتشر شده است. «قزوین» در روز گذشته با رشد 5/ 15 درصدی قیمت مواجه شد، در حالی که نسبت قیمت به درآمد (P/ E) این شرکت در شرایط کنونی به 153 رسیده است.

تاکید موکد بر عدم کاهش نرخ خوراک

در حالی که بار دیگر شایعاتی درخصوص تغییرات نرخ خوراک در بازار سهام به گوش میرسید روز گذشته بار دیگر وزیر نفت آب پاکی را بر دست عاملان این شایعات ریخت. زنگنه با تاکید بر عدم تغییر نرخ خوراک پتروشیمی ها، این موضوع را عنوان کرد که در مقابل هرگونه فشاری برای کاهش این نرخ مقاومت میکند. با نگاهی بهصورتهای مالی برخی شرکتهای پتروشیمی تغییرات نرخ خوراک از نرخهای خوشبینانه 8 سنتی که در بودجههای ابتدایی سال در نظر گرفته شده بود به 13 سنت تغییر کرده است. با این حال، در برخی از این شرکتها نرخ دلار مبادلهای 2650 تومانی و با این استدلال که در آخرین مصوبه دولت در خرداد سال جاری به نرخ خوراک مطابق با سال 93 (نرخ هر متر مکعب خوراک گازی 13 سنت با دلار 2650 تومانی (بودجه مصوب دولت) اشاره شده، در نظر گرفتهاند.

توقف رایانه با بازگشت کارمزد

پس از اعلام دریافت کارمزد از بانکهای استفادهکننده از دستگاههای پوز نمادهای شرکتهایی که از این موضوع منتفع میشوند در معاملات روز دوشنبه متوقف شدند. پس از راهاندازی سیستم شاپرک در ابتدا مبالغی از سوی بانک مرکزی به شرکتهای ارائه دهنده دستگاههای پوز پرداخت میشد. سیستم شاپرک بهعنوان عامل واسط میان این دستگاهها و سیستم بانکی عمل میکند. در ادامه با مشکلات مالی به وجود آمده پرداخت حق کارمزد به شرکتهای عامل تا حدودی به حالت تعلیق درآمد. این موضوع کاهش سودآوری این شرکتها مانند «رتاپ» را به دنبال داشت. در شرایط کنونی به نظر میرسد این کارمزد میتواند جایگزین مطمئنتری نسبت به مبالغ در نظر گرفته شده پیشین باشد. در شرایط کنونی نمادهای «رتاپ» و «رکیش» برای تعدیل سود هر سهم از طرف ناظر بازار متوقف هستند.

جهت دریافت آخرین اخبار از طریق تلگرام به کانال اختصاصی عصربازار ( https://telegram.me/asrebazar ) بپیوندید. برای دریافت آخرین نسخه از نرم افزار تلگرام اینجا را کلیک کنید.

مطالب مرتبط

- رشد یکهزار واحدی شاخص بورس

- ابهام مالیاتی در بورس

- بورس از لنز ارزش معاملات

- کاهش جذابیت پذیرش در بورس با تصویب «بند س تصبره ۶ قانون بودجه ۱۴۰۳»

- رشد ۴ هزار واحدی شاخص بورس

- صعود ۲۷ هزار واحدی شاخص بورس

- صعود بورس از منطقه امن

- تغییر زمین بورسبازان

- رشد ۶ هزار واحدی شاخص بورس در آخرین روز معاملاتی هفته

- ترس بازار از افزایش دامنه نوسان؟

پربازدیدترین های ۲ روز گذشته

پربازدیدترین های هفته

آخرین اخبار

کدام استانها و دستگاهها در تبدیل مجوزهای کاغذی صدرنشین هستند؟

افزایش ۱۷ برابری خرید شمش در حراج مرکز مبادله

سیاستهای دولت ارزآوری محصولات پتروشیمی را افزایش داد

۱.۵ تن طلای سرخ معامله شد

تداوم کاهش قیمت طلا؛ سکه ارزان شد

افزایش ۱۷ برابری خرید شمش در حراج مرکز مبادله

تخصیص ۴۰ درصد از سود شرکتهای پتروشیمی به تکمیل زنجیره ارزش

۱۱۰ هزار میلیارد تومان از ابربدهکاران مالیاتی وصول کردیم

رشد یکهزار واحدی شاخص بورس

تعمیق بازار سرمایه با توسعه صندوقهای بخشی

ابلاغ شرایط خرید کامیون کشنده فاو در بورس کالا

مدیریت پرسپولیس به شهرداری تهران میرسد

آخرین وضعیت بازار رمزارزها در جهان

خاندوزی: عزم دولت برای خصوصی سازی جدی است

۵ درصد استقلال و پرسپولیس برای پیشکسوتان